信托属于保险吗(信托是保险吗)

日期:2023年07月14日 09:42 浏览量:1

大鱼测评第925篇原创

由于大环境等各方面原因,保险储蓄近些年越来越受到关注,在大鱼的咨询案例中,有不少客户提到一个问题:“某某保险公司给我推荐的年金、增额寿,说的100万保费/保额,就可以做保险金信托1.0,大鱼你觉得有没有必要呢?”

关于保险金信托,之前的文章有详细聊过保险金信托的基本内容,详情可回顾:保险金信托,是保险还是信托??

众所周知,家族信托的门槛比较高,而保险金信托大大降低了这个门槛,使得不少有此传承需求的群体,可以落地执行有针对性的保险金信托方案。

也是因为很多人不了解设立保险金信托的意义,觉得保险公司可以提供这个所谓的增值服务,很洋气也很新潮,就跟当年跟风去买港险一样,于是跟风做了保险金信托1.0。这里要说明的是,并不是不能做,和保险属于家庭财务分配的一部分一样,设立保险金信托更是,需要了解清楚自身的家庭和需求是否有设立的必要,然后再个案分析,决定怎么设立的问题。

比如有一个很大的误解就是,不少消费者购买的是增额寿,保险公司也在推荐去做保险金信托。虽然它的形式是寿险,但增额寿储蓄的意义大于寿险本身的功能,在设立保险金信托这个范畴里,它是一个相对尴尬的存在:如果后期确定是要领取的,那么可能会达不到设立信托的门槛;又或者说提前放进了信托,后期需要领取,又怎么领取的问题,没有明确需求的设立毫无意义。

今天大鱼就来聊一聊,设立保险金信托的不同类型、适合的人群和三种模式的特色。

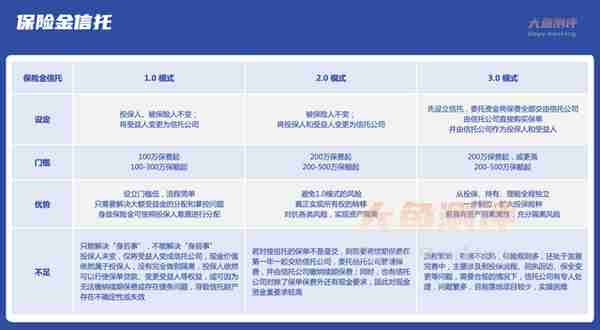

保险金信托的三种模式

根据市场多年的发展,保险金信托目前主要有1.0、2.0和3.0三种设立方式,除此之外还有一些个案延伸出1.5模式,差别不大,这里就不再赘述。

1、1.0模式

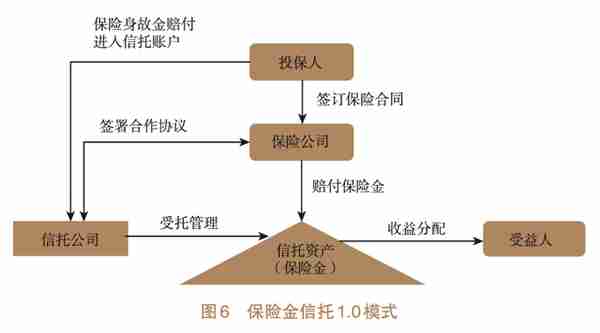

1.0的门槛最低,大多100万保额或者累计100万保费即可设立,通过保险的杠杆,降低了设立门槛,资金要求最低,设立流程简单。适合资金来源清晰,且没有负债、婚姻风险等情况。只是单纯的想要解决身故后可以按照投保人的意愿,分批次,或者按照一定的约定方式进行保险金分配的问题。

《2021年信托业专题研究报告》

1.0模式的设立,只是在保险合同生效后,将受益人变更为信托公司,在没有发生理赔的时间段里,不会产生管理费等费用支出。当保单发生赔付时,保险金直接赔付给信托公司,再由信托公司按照信托合同的约定,将财产给予信托受益人。

1.0模式只能解决“身后事”,不能解决“身前事”,投保人未变,仅将受益人变成信托公司,现金价值依然属于投保人,做不到完全的隔离,投保人依然可以行使保单贷款、变更受益人等权益,或可因为无法缴纳续期保费或存在债务问题,又或者提前取用了生存金,导致信托财产存在不确定性或失效。

因此1.0模式并不能解决委托人身前的各种风险,不太适合从事经营企业、容易出现债务的职业等情况。只适合规避子女挥霍,或者未成年无法掌控财产,想分批分时间分人传承的情况。

在纯保险这个范畴里,也有极少数公司和产品可以提供类似1.0的类信托功能,比如中意人寿带有身故责任的长期险种,都可以开通身故保险金的分期领取功能,共设置了三种分期方式:每年持续领取至保险金领取完、分期领取至约定的年龄、约定到了一定年龄开始分期领取,在不设立保险金信托的前提下,也可以做到保险金信托1.0的基础功能。

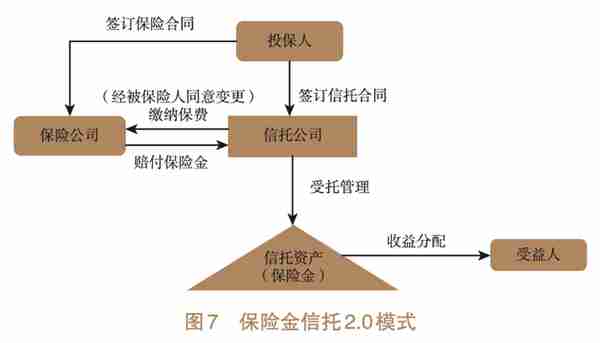

2、2.0模式

2.0是在1.0模式的基础上的升级版本,设立标准高一些,保单生效后,投保人和受益人均需要变更为信托公司,同时将续期保费一并交给信托公司作为信托财产,后续的保费由信托公司直接缴纳。

《2021年信托业专题研究报告》

2.0模式也是现在最为主流的设立模式,相比1.0,可以解决和规避更多的风险问题,由于投保人直接变更成为了信托公司,才真正的实现了保单所有权的转移,做到了资产的隔离,就可以很好的避免身前作为投保人,财产被强制退保,或者身后作为遗产被分割等问题。

因此2.0就更加适合企业主、婚姻关系、财务关系相对复杂些的群体。但需要注意的是,若对接信托的保单不是趸交,而是期交,则需要将续期保费在第一年一起交给信托公司,委托信托公司管理保费,并由信托公司缴纳续期保费,对资金的要求比较高。部分信托公司也要求,除了保费外,还需要额外的现金要求。因为对信托公司来说,纯粹的保险金信托,在没有发生理赔金给付时,只是一个空账户,没有任何的收益。

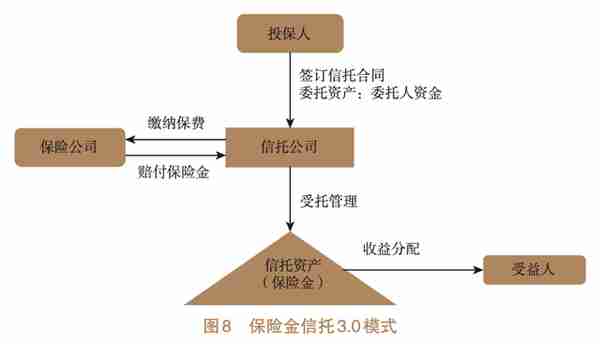

3、3.0模式

目前3.0模式是规避风险和资产隔离最完善的一类,但是设立过程中的实际操作相对2.0模式要繁琐很多,还没有完全打通通路,3.0和家族信托的模式更为相近。

《2021年信托业专题研究报告》

3.0模式需要先以自有资金设立信托,再委托信托公司以投保人的名义购买保险产品,信托公司直接作为投保人存在,无需再次变更,从投保、保单持有、发生理赔、理赔金的分配全周期都由信托公司直接处理,全程独立。

这样的优势是直接规避掉全周期的各类风险;不足的地方在于,设立的流程繁琐,目前客户、保险公司和信托公司三方衔接不成熟,还处于发展完善中,因为保险规则多,主要涉及到投保流程、回执回访、保全变更等问题,需要合规的情况下,信托公司有专人处理,因此目前落地项目较少,实操困难。

在了解了保险金信托的3种模式后,无论哪种设立模式,适合自己的最重要,如果有设立的需求和想法,欢迎和我们交流。同时,很重要的一点是,虽然保险金信托有隔离资产、保全资产的作用,但保障的前提是,合法合规的资金来源,设立的保险金信托才是真实有效的。

之后我们也会聊到设立保险金信托的一些实操设立流程,以及不同的传承工具的优劣势对比,欢迎关注和探讨。

The end.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

▼关注公众号:大鱼测评

推荐阅读

-

股票股份股票价格是多少(股份的价格怎么算)

2023-07-14

《2021年信托业专题研究报告》3.0模式需要先以自有资金设立信托,再委托信托公司以投保人的名义购买保险产品,信托公司直...

-

白带豆腐渣状图片(女生下面白色豆腐渣可自愈吗)

2023-07-14

《2021年信托业专题研究报告》3.0模式需要先以自有资金设立信托,再委托信托公司以投保人的名义购买保险产品,信托公司直...

-

新西兰图片(新西兰图片国旗)

2023-07-14

《2021年信托业专题研究报告》3.0模式需要先以自有资金设立信托,再委托信托公司以投保人的名义购买保险产品,信托公司直...

-

城市向银行贷款(地方银行贷款是不是比较简单)

2023-07-14

《2021年信托业专题研究报告》3.0模式需要先以自有资金设立信托,再委托信托公司以投保人的名义购买保险产品,信托公司直...

-

社保报销免赔额多少(社保报销免赔额多少可以报销)

2023-07-14

《2021年信托业专题研究报告》3.0模式需要先以自有资金设立信托,再委托信托公司以投保人的名义购买保险产品,信托公司直...

-

德国房产投资(德国 房地产)

2023-07-14

《2021年信托业专题研究报告》3.0模式需要先以自有资金设立信托,再委托信托公司以投保人的名义购买保险产品,信托公司直...