2014信托计划书(信托设计案例分析)

2023年06月17日 09:52

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

本文为节选版本。更多家族办公室报告和实战案例请移步【家办标准研究院】公众号

近些年,保险金信托在我国得到了较快的发展。与人寿保险相比,保险金信托具有受益人范围更广、保险金安排更灵活、可以实现保险金再管理等优势;与家族信托相比,保险金信托具有保险杠杆、门槛低、操作便捷等优势。正因如此,保险金信托获得了越来越多高净值人群和中产人士的青睐。

究竟创立于2014年,走红于2019年的保险金信托的前世今生是什么?对于财富管理、家族办公室等行业来说,快速切入首先需要对保险金信托有全面的了解。为此,家办标准研究院用李升老师多年来对保险金信托的研究内容来为大家做一个全面的梳理。

一、保险金信托:定义、法律基础、架构和风险

保险金信托作为信托的一个种类,虽然近些年逐渐开始被人们认识和使用,但仍然有很多人对它感到陌生。接下来,我们就讲一下保险金信托。

什么是保险金信托

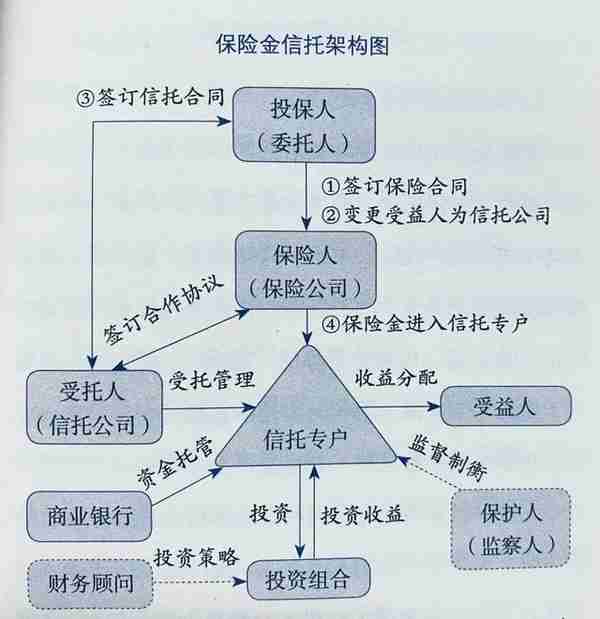

保险金信托,是指投保人在和保险公司签订保险合同后,以人寿保险单作为信托财产,再和与保险公司合作的信托公司签订信托合同,约定未来的保险金直接进人信托账户,由信托公司进行管理和运作,并将信托财产及收益按合同约定,分配给信托受益人的信托计划。

保险金信托又称人寿保险信托。保险金信托包含保险和信托两个法律关系,需要签订两份合同:保险合同和信托合同。投保人与保险公司签订保险合同,保险的投保人作为委托人与信托公司签订信托合同。

保险金信托的法律基础

根据《信托法》的规定,只要满足合法的信托目的、委托人有确定且合法的信托财产、采用书面形式等三个条件,即可设立信托。从这三个角度来看保险金信托,我们会发现保险金信托的设立有着坚实的法律基础。

首先,保险金信托是委托人为家庭成员的利益而做出的信托安排,其信托目的合法。其次,保险金信托的信托财产是保单的受益权,信托财产确定且合法。一旦保险合同约定的保险金给付或赔付的事件发生,保险公司即给付或赔付保险金至信托账户,而保险金属于合法财产。最后,委托人设立信托,需要与信托公司签订书面的信托合同,满足设立信托的形式要件(采用书面形式)。

保险金信托的架构

在保险金信托实务中,通常的做法是投保人先购买一张大额保单,同时与信托公司沟通信托方案。在投保人(委托人)与信托公司达成初步意向,且待保单犹豫期过后,再将保单的受益人变更为信托公司。之后,保单的投保人作为信托委托人与信托公司签订信托合商,完成保险金信托的设立。

保险金信托的风险

1.保险合同终止的风险

保险金信托包含保险和信托两个法律关系。从保险这一面来看,信托公司的角色是受益人,但是,保单的主动权却掌握在投保人手中,这样的话,信托公司能否取得保险金会有很大的不确定性,因为投保人可以随时终止保险合同,也就是俗称的“退保”。所以一旦投保人(委托人)退保,除非向信托中追加资金,否则保险金信托账户就永远只是一个空账户。

此外,只有当保险合同约定的条件达成或保险事故发生时,保险公司才会向信托公司给付或赔付保险金,信托公司的保险金请求权也才会转化为确定的财产权。因此,对于保险金信托的受益人来说,能否拿到信托收益,具有一定的不确定性。

为了避免保险合同因为投保人的原因而终止,保障信托受益人的利益,在设立保险金信托之前,委托人(投保人)就要做好计划,不到万不得已不退保或减保。

2.投保人先于被保险人身故的风险

在保险中,如果投保人和被保险人不是同一人,那么,一旦投保人先于被保险人死亡,保单现金价值就会面临被当作投保人的遗产而进行分割的风险。因此,一旦保单被投保人的继承人要求退保分割,保险金信托的信托目的便无法实现。当然,投保人的继承人可以与被保险人和受益人协商一致,变更一个新的投保人,让保险合同继续有效。然而,新的投保人不是信托合同的委托人,信托部分可能会存在一些争议。

为规避此类风险,在设立保险金信托的保单时,应该将投保人和被保险人设为同一人。另外,有的保险公司允许设立第二投保人,一旦投保人身故,第二顺位投保人自动替代原投保人,承接保险合同中原投保人的权利和义务。

据媒体报道,有的信托公司和保险公司合作推出了2.0版本的保险金信托,即在保险合同犹豫期后,将保单的投保人和受益人都变更为信托公司,同时将续期保险费也提前放入信托,约定由信托公司按时交纳续期保险费。

这种模式的保险金信托,既解决了投保人先于被保险人身故的风险,也解决了投保人退保的风险,同时,还可以隔离自然人作为投保人的债务风险。这种模式的保险金信托,应该是保险金信托未来的发展趋势和方向。

保险金信托1.0、2.0、3.0版本

最近几年,国内的保险金信托发展较快,运作模式也在不断创新,行业内流传有所谓的“1.0版”“2.0版”“3.0版”。可在整个行业内,还没有就此达成共识,形成公认的标准。在此,为表述方便,我们也暂且采用这种说法。

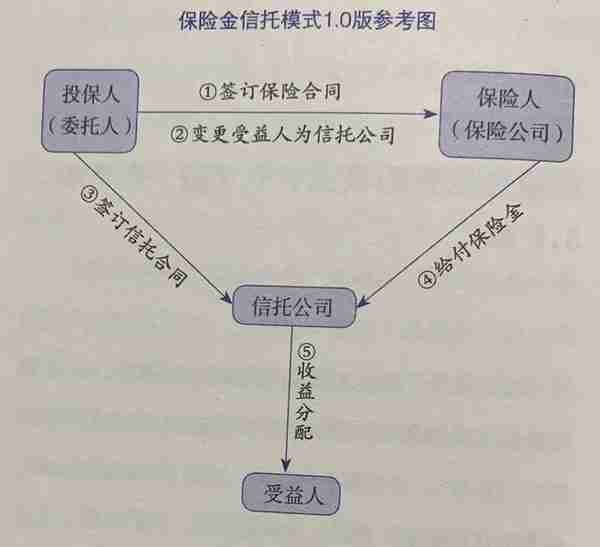

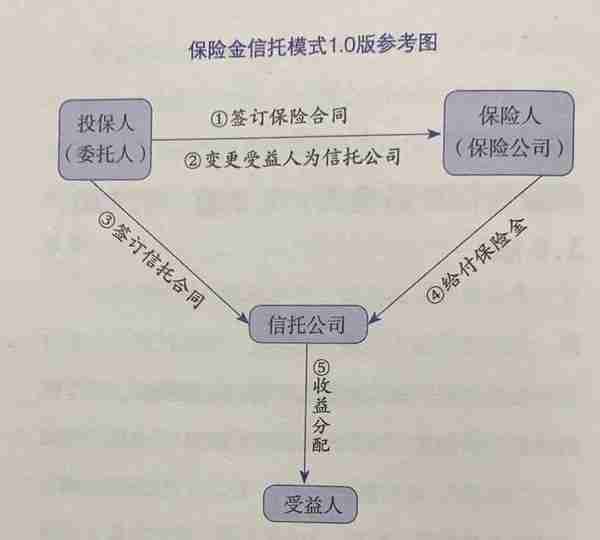

1.0版

1.0版是指最早出现的保险金信托模式,目的是为了解决保险金的再管理和个性化分配及传承的问题。该模式仅将保险的受益人变更为信托公司。

这种模式的弊端在于,如果投保人和被保险人不是同一人,那么当投保人先于被保险人身故时,保单可能会被作为投保人的遗产进行分割,从而造成信托合同在事实上无法执行。另外,投保人退保也会导致信托因无法获得保险金而终止。

2.0版

2.0版是指在保险合同生效后,将保险合同的受益、收益分配人和投保人都变更为信托公司,同时将续期保险费提前放入信托,约定由信托公司按时交纳续期保险费。

如前文所述,这种模式的保险金信托,解决了投保人先于被保险人身故及投保人退保的风险,并能隔离自然人作为投保人的债务风险。

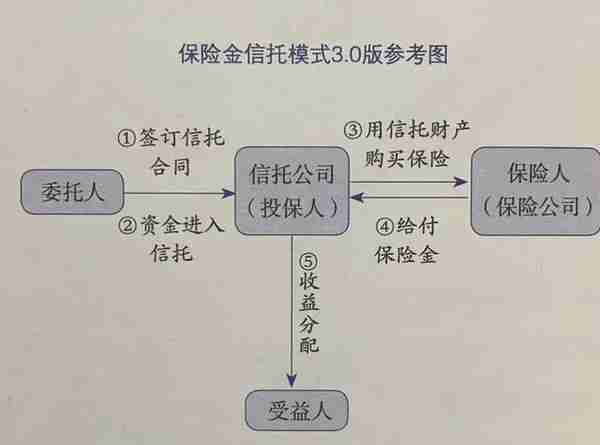

3.0版

3.0版具体是指什么模式,有多种说法。常见的一种说法是指先成立资金家族信托,再按信托合同的约定,用信托资金为委托人或其指定的人购买保险,保险费由信托财产支付,保险的受益人也是信托公司。

在目前的保险金信托市场上,1.0版模式的保险金信托是各家保险公司和信托公司合作的主要模式;而2.0版和3.0版模式在实务中则比较少,因为这两种模式无法通过大多数保险公司严格的合规和内控制度。

相对于1.0版模式,2.0版和3.0版模式的保险金信托。对客户的财富保护和规划更全面。因此,我们期待未来监管部门能在这方面做出明确规定,以更好地维护委托人和受益人的利益。

保险金信托模式比较

1.0版:投保后,仅将保单受益人变更为信托公司;

2.0版:投保后,将保单受益人和投保人均变更为信托公司,并约定由信托公司交纳续期保险费;

3.0版:先成立资金家族信托,在信托合同中约定用信托财产为委托人购买保险,保单受益人为信托公司;

设立保险金信托的步骤

不同的保险公司和信托公司,设立保险金信托的流程可能会有一些区别。有的公司会要求客户分别与保险公司、信托公司签订合同,有的公司则要求客户和保险公司、信托公司签订三方的合同,但大致流程是相似的。我们来具体看一下设立保险金信托的一般流程。

1、提出设立保险金信托的意向

首先,客户需要选择能提供保险金信托方案的保险公司,并与保险公司专业人员接洽,提出设立保险金信托的意向和自己的具体需求。

2、配置大额人寿保险

保险公司人员在分析客户的需求后,为其选择合适的产品,并设计投保人和被保险人架构。为客户配置的大额保险,一般为终身寿险或年金保险,其保险费或保额要达到保险公司和信托公司共同制定的标准。

3、细化信托方案

客户在购买保险后,再作为信托的委托人向信托公司提出设立保险金信托的申请,包括沟通信托意向、确定信托目的、制订信托收益分配方案等内容。为提高沟通效率,信托公司一般会要求客户填写一份详细的《信托意向书》。

4、变更保险受益人

信托公司收到客户的申请后,要对申请进行初审。审核通过后,信托公司会通知客户到保险公司将受益人变更为信托公司。

5、交纳信托设立费,提供尽职调查材料

客户交纳信托设立费至信托公司账户,同时投信托公司的要求,提供相关尽职调查材料。

6、拟订信托合同

信托公司收到信托设立费后,开始根据客户的需求起草信托合同,并与客户确认或修改。

7、签订信托合同

客户和信托公司就合同内容达成一致后,签订信托合同,同时进行双录(录音和录像)。双录需要保险的投保人(信托的委托人)、被保险人同时参加,委托人的配偶可能也要参与。如果信托设计了监察人,监察人也需要参与双录。

8、完成信托合同

在客户签订信托合同并完成双录后,信托合同还需要经过信托公司法律合规部门审核。信托合同盖章之后,信托公司将其报中国信登登记(不公示)。最后,信托公司会将信托合同递送到客户手中,信托合同完成签订。

【阅读完整内容请移步“家办标准研究院”微信号查阅】

推荐阅读

-

国际虚拟货币投资人(国家对虚拟币从业人员怎么定罪)

1970-01-01

据媒体报道,有的信托公司和保险公司合作推出了2.0版本的保险金信托,即在保险合同犹豫期后,将保单的投保人和受益人都变更为...

-

虚拟币平台怎么下载的 虚拟币平台怎么下载的啊

1970-01-01

据媒体报道,有的信托公司和保险公司合作推出了2.0版本的保险金信托,即在保险合同犹豫期后,将保单的投保人和受益人都变更为...

-

花火虚拟货币?神机花火泽丽炫彩如何获得

1970-01-01

据媒体报道,有的信托公司和保险公司合作推出了2.0版本的保险金信托,即在保险合同犹豫期后,将保单的投保人和受益人都变更为...

-

虚拟数字货币内容有哪些(虚拟数字货币内容有哪些呢)

1970-01-01

据媒体报道,有的信托公司和保险公司合作推出了2.0版本的保险金信托,即在保险合同犹豫期后,将保单的投保人和受益人都变更为...

-

虚拟货币网站建设(正规的虚拟币交易平台怎么判断)

1970-01-01

据媒体报道,有的信托公司和保险公司合作推出了2.0版本的保险金信托,即在保险合同犹豫期后,将保单的投保人和受益人都变更为...

-

虚拟数字货币2022(虚拟数字货币)

1970-01-01

据媒体报道,有的信托公司和保险公司合作推出了2.0版本的保险金信托,即在保险合同犹豫期后,将保单的投保人和受益人都变更为...