融资租赁财物成本增值税抵扣(融资租赁抵税实际成本)

日期:2023年06月13日 19:37 浏览量:3

租赁办公楼减免了3个月的租金,这3个月该怎么做分录,是否还要继续计提使用权资产折旧呢?

解答:

租赁办公楼减免了3个月租金,需要区分两种情况:1.签署合同时,直接就约定了减免3个月的;2.因为疫情影响,减免3个月的。

一、签署合同直接减免的

出租方为了尽快将房屋出租出去,同时承租方租赁房屋后多数也要进行装修的,因此在实务中经常会出现签署租赁合同时会约定一定的免租期。

因此,对于签署合同直接约定免租期的,直接按照租赁准则进行处理。

(一)按照新租赁准则处理的

1.租赁期开始日

借:使用权资产

应交税费-应交增值税(进项税额)(备注:首付租金等取得进项税额)

租赁负债-未确认融资费用

应交税费-待抵扣进项税额(或用其他科目,未来租金对应的进项税额)

贷:租赁负债-应付租赁款(未来需要支付的含税租金额)

银行存款(初始费用、首付租金等)

2.在租赁期间,包含免租期内折旧:

借:管理费用等

贷:使用权资产累计折旧

3.在租赁期间,包含免租期内按实际利率(实际收益、内含报酬)分摊“未确认融资费用”:

借:财务费用

贷:租赁负债-未确认融资费用

4.租赁期内支付租金:

借:租赁负债-应付租赁款

贷:银行存款

同时,取得租金专用发票确认进项税额:

借:应交税费-应交增值税(进项税额)

贷:应交税费-待抵扣进项税额

5.租赁期结束,不再续租的:

借:使用权资产累计折旧

贷:使用权资产

说明:在租赁期开始日,对于租赁负债也有以不含税租金进行核算的;在支付租金时确认进项税额的会计分录略微有差异。

(二)按照旧租赁准则包括小企业会计准则处理的

按照旧租赁准则包括小企业会计准则处理的,是不需要确认“使用权资产”的,对于存在免租期的经营租赁,只需要将租金总额在整个租赁期内(含免租期)进行平均分摊即可。

比如某办公楼租赁期是3年,前面有3个月免租期,实际租赁时间是36个月+3个月=39个月。每月应分摊的租金,就用3年的总租金额除以39个月来计算,然后计入当期损益。

借:管理费用

贷:预付账款等

二、因为疫情减免的

《财政部发布关于印发<新冠肺炎疫情相关租金减让会计处理规定>的通知》(财会[2020]10号 )对于因为疫情影响而发生租金减免等的会计处理,做出有特别规定。

由新冠肺炎疫情直接引发的、承租人与出租人就现有租赁合同达成的租金减免、延期支付等租金减让,同时满足下列条件的,企业可以按照《企业会计准则第21号——租赁》进行会计处理,也可以选择采用本规定的简化方法。

对于该规定,我曾经在出台时做过解读:

(一)执行《企业会计准则第21号——租赁》(财会〔2006〕3号)的企业。

解读:也就是说,截至目前,适用《企业会计准则》的企业,并不是所有的企业都采用了新租赁准则,2006版的《企业会计准则第21号——租赁》(财会〔2006〕3号)依然是有效的。

1.承租人会计处理。

对于经营租赁,承租人应当继续按照与减让前一致的方法将原合同租金计入相关资产成本或费用。发生租金减免的,承租人应当将减免的租金作为或有租金,在减免期间冲减“制造费用”、“管理费用”、“销售费用”等科目;延期支付租金的,承租人应当在原支付期间将应支付的租金确认为应付款项,在实际支付时冲减前期确认的应付款项。

解读:按照2006版租赁准则,承租人对租赁要分类为经营租赁和融资租赁。承租人对于经营租赁,在租赁期开始日是不确认“使用权资产”和“租赁负债”,而是直接将租赁费用计入相关资产成本或费用,所以发生减免的也是直接冲减。

【案例-1.1】甲公司租赁乙公司某处门面房作为公司的销售窗口,租赁期限2019年7月1日至2022年6月30日。按照合同约定甲公司在2020年1月5日支付了2020年1季度房租4.20万元,开具了5%征收率的专票。疫情发生后,甲公司做出2020年1至6月减半征收房租的决定。已经支付的租金可在后期支付的租金中扣减。

解析:

(1)乙公司支付租金时,会计分录如下:

借:销售费用 4万元

应交税费——应交增值税(进项税额) 0.2万元

贷:银行存款 4.2万元

(2)如果乙公司是在3月底前得到甲公司减免租金的通知,可以在3月份做如下会计分录:

借:销售费用 -2万元

贷:应付账款 -2万元

(3)在4月份确认2季度应付的租金(扣缴1季度多交金额后不用再交):

借:销售费用 2万元

贷:应付账款 2万元

【案例-1.2】沿用【案例-1.1】资料,假如甲公司不是减免租金,而是将2季度租金可以延迟到6个月后支付。

解析:乙公司在4月份确认应付的租金,会计分录:

借:销售费用 4万元

应交税金——待抵扣进项税额 0.2万元

贷:应付账款 4.2万元

对于融资租赁,承租人应当继续按照与减让前一致的折现率将未确认融资费用确认为当期融资费用,继续按照与减让前一致的方法对融资租入资产进行计提折旧等后续计量。

解读:2006版租赁准则对于融资租赁,同样也是采用实际利率法,在租赁期开始日是要计算实际利率(贴现率)的。如果租赁期间发生租赁付款额或付款期限的变化,导致租赁变更的,需要重新计算实际利率(贴现率),并调整租入固定资产原值、未确认融资费用等,后续还会影响租入固定资产折旧等。

采用简化方法的,也就省去了上述的繁琐过程,实际利率(贴现率)不变,固定资产原值、未确认融资费用、折旧等统统都不变。

发生租金减免的,承租人应当将减免的租金作为或有租金,在达成减让协议等解除原租金支付义务时,冲减“制造费用”、“管理费用”、“销售费用”等科目,并相应调整长期应付款,按照减让前折现率折现计入当期损益的,还应调整未确认融资费用;延期支付租金的,承租人应当在实际支付时冲减前期确认的长期应付款。

解读:在按照简化方法处理的,减免的租金,直接冲减当期确认的相关资产成本或费用,如冲减“制造费用”、“管理费用”、“销售费用”等科目,同时减免的租金直接冲减“长期应付款”;延期支付租金的,在达成减免协议时,采用简化方法的实际上是不用做会计处理。

“按照减让前折现率折现计入当期损益的,还应调整未确认融资费用”,这句话应该这样理解:“未确认融资费用”每期分摊计入“财务费用”,还应调整。

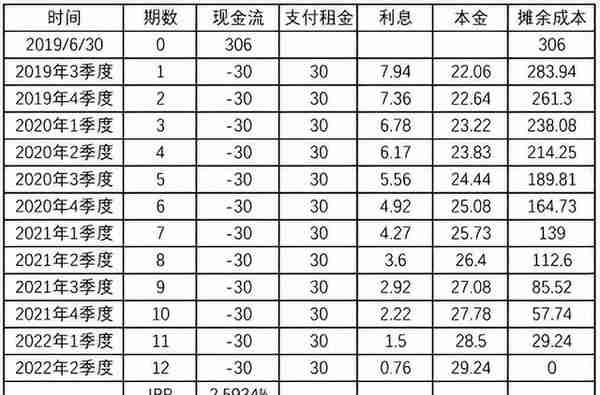

【案例-1.3】A公司2019年6月30日采用融资租赁的方式向B公司租入一台生产设备,合同约定:租赁期限2019年6月30日至2022年6月30日,租金价税合计406.8万元(税率13%);A公司2019年6月30日支付46.8万元,出租方开具了全额的406.8万元专票;租赁期间每个季度末前支付30万元,共计支付360万元。租赁合同规定的利率为8%(年利率)。租赁期满,设备所有权归A公司。该设备公允价值为306万元(不含税)。

A公司已经履约该合同,2020年由于疫情影响,出现支付困难,经过与出租方B公司3月10日协商达成协议:2020年上半年的应付租金可减免10%,即减免6万元。出租方在收取租金时,开具减免租金的销售折让增值税发票给A公司。

假定该设备预计使用年限5年,预计净残值为0,采用平均年限法折旧。

解析:

(1)租赁开始日的会计处理

第一步,判断租赁类型。

租赁期3年占资产尚可使用年限5年的60%(小于75%),没有满足融资租赁的租赁期限标准;最低租赁付款额的现值为317.259万元(计算过程见后)大于租赁资产公允价值的90%(306*90%=305.1万元),满足融资租赁的标准。因此,A公司应当将该项租赁认定为融资租赁。

第二步,计算租赁开始日最低租赁付款额的现值,确定租赁资产的入账价值。

由于A公司不知道出租人乙公司的租赁内含利率。因此,应选择租赁合同规定的利率8%作为最低租赁付款额的折现率。但是,由于支付期限是每季度,因此需要先将年度名义利率8%转换为季度的实际利率2%,期数为12期。

最低租赁付款额=各期租金之和+承租人担保的资产余值=30×3×4+0=360(万元)

计算现值:

每期租金30万元的年金现值=30×(P/A,2%,12),查表得知:

(P/A,2%,12)=10.5753。租金现值之和=30×10.5753=317.259(万元),大于租赁资产的公允价值306万元。

根据孰低原则,租赁资产的入账价值应为306万元。

第三步,计算未确认融资费用

未确认融资费用=最低租赁付款额-租赁资产的入账价值=360-306=54(万元)

会计分录:

借:固定资产——融资租入固定资产 306.00万元

未确认融资费用 54.00万元

应交税费——应交增值税(进项税额) 46.80万元

贷:长期应付款——应付融资租赁款 360.00万元

银行存款 46.80万元

(2)分摊未确认融资费用、支付租金和折旧的会计处理

在计算租赁付款现值时,发现租赁付款现值大于资产公允价值,可以得出结论:合同约定利率并不是实际利率。因此,在分未确认融资费用时,应重新先计算实际利率。

最简单的计算方法,就是在Excel中使用函数计算。

表1.3

①分摊未确认融资费用的会计处理

2019年3季度分摊未确认融资费用(第1期):

借:财务费用 7.94万元

贷:未确认融资费用 7.94万元

2019年4季度(第2期)的会计分录类似,略。

2020年1季度(第3期)会计分录:

借:财务费用 6.78万元

贷:未确认融资费用 6.78万元

2020年2季度(第4期)会计分录:

借:财务费用 6.17万元

贷:未确认融资费用 6.17万元

②支付租金的会计处理

租金减免前,每期支付租金的会计分录:

借:长期应付款——应付融资租赁款 30.00万元

贷:银行存款 30.00万元

③折旧的处理

每月的折旧额=306/(5*12)=5.1万元

每月的会计分录:

借:制造费用 5.1万元

贷:累计折旧 5.1万元

④2020年3月达成租金减免协议,按照协议1季度和2季度分别可以少支付3万元(价税合计),出租方要开具折让专票。

借:长期应付款——应付融资租赁款 30.00万元

应交税费——应交增值税(进项税额) -0.35万元(3*13%/1.13)

贷:银行存款 27.00万元

未确认融资费用 2.65万元

对于按照减让前实际利率分摊“未确认融资费用”的,还需要进行调整冲减。

借:财务费用 -2.65万元

贷:未确认融资费用 -2.65万元

⑤协议签订后,对2020年2季度租金减免的会计分录:

借:长期应付款——应付融资租赁款 3.00万元

应交税费——待抵扣进项税额 -0.35万元(3*13%/1.13)

贷:未确认融资费用 2.65万元

(说明:上述分录做在2020年3月份)

2020年2季度租金实际支付时的会计分录:

借:长期应付款——应付融资租赁款 27.00万元

贷:银行存款 27.00万元

同时收到折让发票确认进项税额减少:

借:应交税费——应交增值税(进项税额) -0.35万元(3*13%/1.13)

贷:应交税费——待抵扣进项税额 -0.35万元(3*13%/1.13)

同时冲减当期确认的损益:

借:财务费用 -2.65万元

贷:未确认融资费用 -2.65万元

(3)关于减免租金冲减顺序的说明

本规定的简化方法,在融资租赁的情况下,并未明确规定冲减“制造费用”、“管理费用”等顺序。因此,笔者的看法是,虽然是简化处理,在几个科目都可以冲减时,原则上以该科目当期因融资租赁发生的金额为限。比如,在本案例中,可以冲减的有折旧确认的“制造费用”,和“未确认融资费用”分摊的融资费用“财务费用”。由于本案例当期确认的“财务费用”足够冲减,所以就暂时不用去冲减“制造费用”。

推荐阅读

-

股票股份股票价格是多少(股份的价格怎么算)

2023-06-13

第三步,计算未确认融资费用 未确认融资费用=最低租赁付款额-租赁资产的入账价值=360-306=54(万元) 会计分...

-

白带豆腐渣状图片(女生下面白色豆腐渣可自愈吗)

2023-06-13

第三步,计算未确认融资费用 未确认融资费用=最低租赁付款额-租赁资产的入账价值=360-306=54(万元) 会计分...

-

新西兰图片(新西兰图片国旗)

2023-06-13

第三步,计算未确认融资费用 未确认融资费用=最低租赁付款额-租赁资产的入账价值=360-306=54(万元) 会计分...

-

城市向银行贷款(地方银行贷款是不是比较简单)

2023-06-13

第三步,计算未确认融资费用 未确认融资费用=最低租赁付款额-租赁资产的入账价值=360-306=54(万元) 会计分...

-

社保报销免赔额多少(社保报销免赔额多少可以报销)

2023-06-13

第三步,计算未确认融资费用 未确认融资费用=最低租赁付款额-租赁资产的入账价值=360-306=54(万元) 会计分...

-

德国房产投资(德国 房地产)

2023-06-13

第三步,计算未确认融资费用 未确认融资费用=最低租赁付款额-租赁资产的入账价值=360-306=54(万元) 会计分...