东莞农村商业银行网(东莞农村商业银行网络学院地址)

日期:2023年08月28日 10:01 浏览量:1

(报告出品方/作者:招商证券,罗磊、朱璐颖)

银行行业概览

中国的农村商业银行

中国的农村金融机构包括农村商业银行、农村合作银行、农村信用社和新型农村金融机构(包括村镇银行)。据银保 监会统计数据显示,截至2020年末,全国共有1,539家农村商业银行。包括农村信用合作社、农村商业银行和农村合 作银行在内,中国共有2,207家农村金融机构。截至2021年三季度末,农村金融机构总资产为人民币452,438亿元 (2016-2020年复合年增长率:8.6%)。

截至2021年三季度末,农村金融机构总资产占中国所有银行业金融机构资产总额的13.3%。农村商业银行2021年前 三季度实现净利润人民币1,808亿元,占中国所有商业银行净利润总额的10.7%。

在持续的城镇化和农村产业转移的推动下,中国农村经济实现快速增长,并日益巩固其在中国整体经济中的重要作用。 根据国家统计局公布的2020年第七次全国人口普查数据,中国农村人口占全国总人口的36.1%。 农村金融机构与其他金融机构相比具有巨大的竞争优势,包括广泛的本地网络、丰富的地方专业知识和稳固的地方客户黏性。凭借这些优势,农村金融机构能够及时应对市场变化,满足客户需求,拓展客户群,扩大市场份额。然而, 中国农村地区的金融服务普及率较低,意味着巨大的增长潜力。

广东省的银行业及农村商业银行

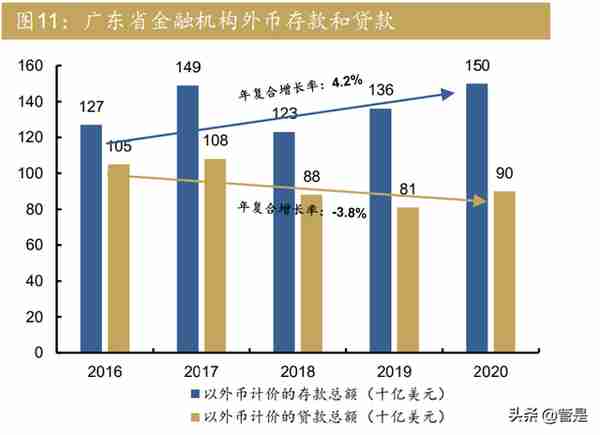

根据中国银保监会广东银保监局发布的数据,2020年广东省银行业金融机构的净利润总额为人民币1,875亿元,平均 资产回报率为0.86%,平均股本回报率为9.73%,不良贷款率为1.02%,拨备覆盖率为208.78%。根据中国人民银行 广州分行统计,截至2020年底,广东省金融机构的人民币存、贷款总额分别为人民币257,852亿元和189,802亿元, 2016-2020年的复合年增长率分别为10.8%和16.3%。外币存、贷款总额分别为1,500亿美元和901亿美元,2016- 2020年的复合年增长率分别为4.2%和-3.8%。

广东省及粤港澳大湾区经济情况

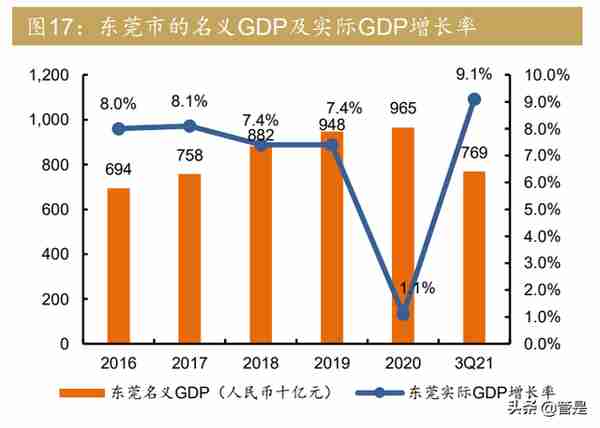

广东省位于中国的南部,毗邻香港特别行政区、澳门特别行政区和中国内地的四个省份。1989年至2020年,广东省 名义GDP一直位居中国内地各省、市、自治区首位。2016年至2020年,广东省名义GDP的复合年增长率为7.8%。 2021年首三季度,广东省及东莞市名义GDP同比增速12.3%及11.6%,实际GDP同比增速9.7%及9.1%。 广东省在中国对外经济贸易发展中亦扮演着重要的角色。2015年以来,广东省成为中国首批四个自贸试验区之一。 作为中国南方国际贸易枢纽之一,“一带一路”倡议亦对广东省经济发展产生了积极的影响。

2015年6月,广东省发 布《广东省参与建设“一带一路”的实施方案》,该方案致力于在政策沟通、设施联通、贸易畅通及资金融通等方面, 与沿线国家建立和加强伙伴关系,将广东省建设成为地区经济发展的战略枢纽、经贸合作中心和重要引擎。 广东省民营经济发展良好,为经济发展提供了重要的增长动力。2018年11月,广东省人民政府发布《广东省促进民 营经济高质量发展的若干政策措施》,进一步鼓励发展广东省民营经济。

根据中华全国工商业联合会的数据,2020年 中国民营企业500强中有58家来自广东省,就民营企业数量而言在中国所有省份中排名第三。 粤港澳大湾区在中国经济发展中占有重要地位。2019年2月,国务院发布《粤港澳大湾区发展规划纲要》,目标是在 2022年之前,建设一个产业结构优化、要素流动顺畅、生态环境优美、活力充沛、创新能力突出的国际一流湾区和 世界级城市群。

东莞市的银行业

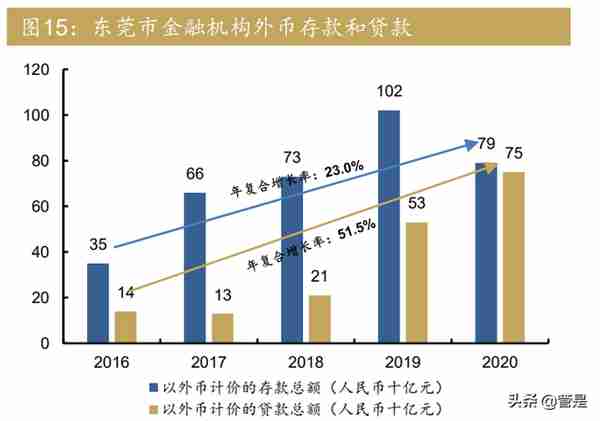

东莞市银行业规模保持相对较高的增长率。根据东莞市统计局数据,截至2020年末,东莞金融机构人民币存、贷款 总额分别为人民币17,440亿元和12,023亿元,2016-2020年的复合年增长率分别为11.7%和17.1%;东莞金融机构外 币存、贷款总额分别为人民币792亿元和754亿元,2016-2020年的复合年增长率分别为23.0%和51.5%。

东莞市的经济

东莞市位于广东省的战略要地,北接省会广州,南接深圳,西临珠江。东莞土地面积为2,460平方公里,根据广东省 第七次人口普查数据统计,东莞常住人口人口为1,047万人。凭借发达的现代化制造业,东莞被誉为“世界工厂”以 及中国的制造业中心和出口中心。

2019年2月,国务院发布《粤港澳大湾区发展规划纲要》,东莞被认定为珠三角九大城市之一、七大“关键城市”之 一,以及与深圳共同发展成为在全球具影响力和竞争力的世界级先进制造业集群的中心。 东莞市经济受惠于显著的区位优势和多项优惠政策(如《珠江三角洲地区改革发展规划纲要(2008-2020)》、《国务院 关于深化泛珠三角区域合作的指导意见》等),根据广东省各市统计局的数据,2020年东莞名义GDP在广东省各市中 排名第四。

有关小微企业贷款、三农相关贷款及互联网金融的政策

中国银行业的主要监管机构包括中国银保监会和中国人民银行。银保监会负责监督和监管银行业金融机构。中国人民 银行作为中国央行,负责制定和实施货币政策,制定管理银行业的主要法律法规以及审慎监管体制的基本政策。

公司分析

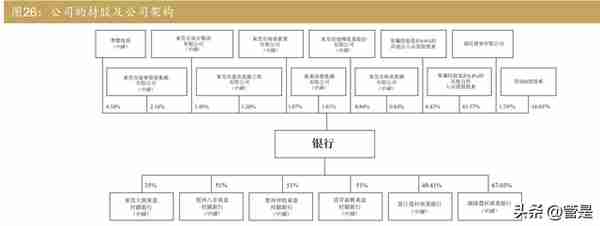

中国第五大农村商业银行 根据中国银行业协会2021年发布的《2021年中国银行业100强榜单》排行榜,按截至2020年12月31日的总资产计算, 是中国第五大农村商业银行。根据英国《银行家》杂志2020年7月发布的数据,截至2019年末,按一级资本规模计, 公司在全球商业银行中排名第267位,在中国商业银行中排名第44位,在中国农村商业银行中排名第5位。同时,公 司是中国人民银行批准参与中国同业拆借市场的首批农村信用联合社之一。

据中国人民银行东莞市中心支行数据显示,自2005年以来,公司年末存、贷款余额每年均在东莞市银行机构中排名 第一。根据同一来源的数据显示,截至2020年末,公司人民币存款及贷款分别占东莞市所有银行机构人民币存款及 贷款余额的约19.16%及约19.13%。

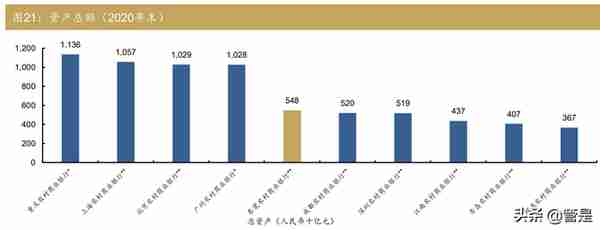

公司在保持整体资产质量稳定的同时,实现资产规模显著增长。总资产由截至2018年末的人民币407,904.7百万元增 至截至2020年末的人民币548,402.0百万元,复合年增长率为16.0%。2018/2019/2020/2021上半年末不良贷款率为 1.27%/1.00%/0.82%/0.83%,低于在香港上市的中国区域性银行(包括城市商业银行和农村商业银行)的平均水平 (详情请参阅报告后半部分)。

盈利能力和运营效率方面,公司营业收入从2018财年的人民币9,777.6百万元增长到 2020财年的人民币12,047.0百万元,复合年增长率为11.0%。2021年上半年,公司的年化平均资产回报率和平均股 本回报率分别为1.14%和15.70%,高于在香港上市的中国区域性银行(包括城市商业银行和农村商业银行)的平均 水平(详情请参阅报告后半部分)。

广泛的网络覆盖使公司能够接触到众多客户,并渗透到当地市场。公司拥有506个营业网点,其中502个网点覆盖东 莞所有行政区域,使公司能够深入当地市场获取客户,并致力满足个人客户、三农客户、小微企业、民营企业等当地 核心客户的金融需求。公司的战略重点是打造“零售金融”、“产业金融”、“小微企业金融”、“同业金融”、“数字金融” 等五大金融产品品牌,提升综合竞争力。公司在东莞市以外设有四个网点,分别位于广东省的广州、珠海、惠州和清 远。

粤港澳大湾区的地理优势

东莞已成为全球制造业中心,经济繁荣,产业基础设施全面,高新技术和先进制造业快速发展。东莞面临的历史发展 机遇主要来自政府政策,如发展粤港澳大湾区、东莞作为创新孵化区推进制造业供给侧结构性改革等。东莞位于粤港 澳大湾区的几何中心,交通网络发达,距广州、深圳、香港仅1小时车程。东莞地区产业链完整,将推动东莞成为粤 港澳大湾区重要的节点城市,为公司发展带来新的战略机遇。 东莞经济发展势头良好,为金融业发展提供了有利的外部环境。根据东莞市统计局发布的数据,2020年东莞名义 GDP为人民币9,650亿元,2016至2020年的复合年增长率为8.6%。

稳固发展的三农业务

广泛的三农服务

东莞发达的现代化三农业务为公司的贷款业务提供了优质的客户群体。依托对农村金融市场的了解,公司提供广泛、 多元化的企业和零售银行产品和服务,拓展三农相关业务。例如,为响应东莞政府促进农村工业园区升级的倡议,公 司推出“湾区升级贷”帮助村组进行物业改造,推出“村缴易”帮助村组收取租金,有效促进了公司存、贷款业务的 增长。为响应东莞市政府发展现代农业产业的倡议,公司亦推出“农业园区贷”、“农业龙头贷”和“农贸市场贷”, 支持农产品加工及批发企业。

截至2021上半年末,公司的涉农贷款达到人民币31,969百万元。 三农服务提供了稳固的资金支持 公司的存款业务亦以村组及其居民为基础。截至2021年一季度末,公司共有3,988个村组账户。截至2018/2019/2020 年底,村组存款总额(包括保本理财产品)为人民币354/409/521亿元,占公司的公司存款总额(含保本理财产品) 的32.8%/33.5%/37.2%。 同时,村组经常使用公司的账户向居民进行分红,进一步增加了公司的存款。截至2021年一季度末,公司为村组居 民开设约285,852个分红账户。2020年,累计分红超过人民币13,533.9百万元。

全面及持续增长的零售银行业务

根据2020年广东省第七次人口普查统计,东莞作为广东省重点城市,人口已突破1,000万,在广东省所有城市中排名 第三。根据《2020年度中国城市活力研究报告》,东莞的人口吸引力指数在全国排名第三,为零售银行业务的发展和 增长提供了坚实的基础。根据胡润研究所发布的《2020年胡润财富报告》,东莞拥有资产人民币600万元以上的“富 裕家庭”约58,700户,资产人民币1,000万元以上的“高净值家庭”约25,000户。东莞这类家庭的财富管理需求庞大。 公司已建立网上银行、手机银行、微信银行、D+Bank App等线上渠道,提高客户流量和黏性。于2018/2019/2020财 年,零售银行业务营业收入为人民币4,012.8/4,523.9/5,286.1百万元,复合年增长率为14.8%。

公司为零售银行客户提供各类活期存款和定期存款(主要是人民币存款)。此外,公司于2018/2019/2020/2021年上 半年末个人存款余额为人民币151,447/180,410/221,392/232,763百万元,占存款总额的57.1%/57.4%/58.6%/57.1%, 2018至2020年复合年增长率为20.9%,为公司提供了稳定的低成本资金来源。

公司提供四种 类 型 的 个人 贷 款 , 分 别 是 个 人 经营 贷款、住房按揭贷款、信用卡透支和个人消费贷款。 2018/2019/2020/2021年上半年末,零售银行客户贷款余额为人民币49,541.7/80,048.3/98,015.9/107,130.2百万元, 2018-2020复合年增长率为40.7%。

个人经营贷款:公司向个人客户提供个人经营贷款,以满足客户的商业经营需求(一般具有灵活期限及抵押条款)。

个人消费贷款:个人消费贷款主要发放给一些企业和机构的员工(包括政府机关、公共机构和其他机构)以及村组 居民。此类贷款的最长期限一般为10年,金额不超过人民币100万元。个人消费贷款快速增长(2019年同比增长 257.7%),主要是由于公司大力推广消费贷款和网上银行渠道,以及扩大面向个人客户的个人消费贷款产品组合。个 人消费贷款于2020年进一步同比增长38.9%,主要是由于公司增加个人消费贷款的资源配置及升级个人消费贷款产 品(如“ 好薪贷” ,该产品专为在公司拥有良好信用记录的出薪客户而设)。

住房按揭贷款:截至2021上半年末,住房按揭贷款占个人贷款总额的37.7%。近年来按揭贷款所占比例下降,是由 于公司向个人客户提供了更加多元化的产品及服务,实施了基于“房住不炒”原则的贷款审批政策。

信用卡透支:截至2018/2019/2020/2021年上半年,公司已发行信用卡约229,000/339,000/483,000/533,200张。由 于公司实施更加积极主动的风险管理战略,2019-2020年末信用卡贷款结余较2018年末有所下降。

为所有小微企业提供全方位服务

东莞民营经济规模较大,在当地经济中发挥着重要作用。东莞大量的小微企业对金融服务产生了强劲需求。公司实施 “全面经营所有小微企业,全面经营小微企业的所有业务”策略,系统地开发出适用于所有小微企业金融产品的“线 上+线下”双发展模式。为满足小微企业日常经营融资需求,公司于2016年11月成立了小微企业融资部,下设客户中 心、运营中心、产品研发中心和综合管理支持中心等四个中心,以实现对贷款审批、结算等相关业务的综合管理。

按企业借款人的规模分类(大型、中型及小微企业的分类标准载于中国工业和信息化部、中国国家统计局、发改委及 财政部联合发布并于2011年6月18日生效的《中小企业划型标准规定》),于2018/2019/2020年末,小微企业贷款客 户约为2,500/2,700/2,800户。截至同日,小微企业贷款为人民币62,969.9/68,097.9/82,515.2百万元,占对公贷款总 额的65.9%/63.3%/60.4%。截至2018年末、2019年末及2020年末,小微企业普惠贷款不良贷款率分别为1.26%、 0.61%和0.70%。

截至2021上半年,公司普惠型小微企业贷款(单户授信总额人民币1,000万元以下,剔除票据贴现)余额人民币 282.64亿元,较年初增速20.04%;当期普惠型小微企业贷款投放加权利率为5.74% ,较上年投放加权利率低0.13个 百分点;普惠型小微企业贷款不良率1.17% ,控制在不超过本集团各项贷款不良率3个百分点以内。

公 司 发 行 定 制 结 算 产 品 , 包 括 小 微 一卡通 和 工 商 电 子 执 照 卡 。 2018/2019/2020 年 末 , 累 计 发 卡 约 52,600/84,400/105,200张,2018至2020年复合年增长率约为41.4%。截至同日,两类银行卡产生的结算存款为人民币4,354.5/11,552.2/15,158.3百万元,2018至2020年复合年增长率约为86.5%。 “小微一卡通”向小微企业提供服 务,该卡与其银行账户挂钩结算,小微企业可借此获得各种金融服务,包括账户查询、转账、存取款等。截至 2018/2019/2020年末,累计向小微企业发卡约51,700/70,900/87,700张,2018-2020年的复合年增长率约为30.2%。

风险管理体系

截 至 2018/2019/2020/2021 年 上 半 年 末 , 公 司 向 客 户 提 供 的 抵 押 、 质 押 及 / 或 担 保 贷 款 为 人 民 币 150,925.1/177,615.7/228,191.3/247,487.9百万元,占贷款总额的91.8%/86.4%/87.3%/88.3%。公司并未向政府融资 平台发放任何贷款。截至2021上半年末,公司不良贷款率为0.83%,拨备覆盖率为384.42%,客户贷款的拨贷比 3.20%。

公司建立由董事会、监事会、高级管理层以及与风险管理相关的专门委员会和部门组成的全面、垂直一体化的风险管 理体系。董事会及其附属委员会负责制定公司的整体风险管理和内部控制政策。监事会及其附属委员会对风险管理运 作的效率和效果进行监督和评估。高级管理层及其委员会负责实施有关风险管理重大事宜的具体标准,公司总部各部 门在综合风险管理部的领导下,对公司进行日常风险管理。

公司采用风险控制技术,贯穿整个风险管理流程。公司运用金融技术实现对重点业务风险的智能化管理和控制,推出 了一系列管理体系,包括加强风险集中管理的整体在线风险管理系统,对信贷风险进行前期防范和控制的新一代在线 征信服务系统、内部排名系统、风险数据收集和信用风险预警系统及基于云的贷后监控系统,以及提高内部审计信息 化程度的在线审计监控系统。

公司发展战略

公司的战略目标:以“客户是我们最大的财富”为业务理念,以“稳中求进”为经营理念,发展成为区域性现代化农 村商业银行集团。公司业务发展的具体策略包括:紧贴现代三农发展,扩大农村金融业务份额;打造领先的核心业务 体系,持续提升竞争力;构建全新“1+3+N”网格化管理,升级客户经营管理体系;全面加速数字化转型,注入改革发 展新动力;完善全面风险管理体系,确保有效管控各类风险;完善人力资源管理,打造现代金融企业文化。

财务分析

公司的主要财务概况

市场份额。根据中国银行业协会2021年发布的“2021年中国银行100强榜单”,截至2020年末,东莞农村商业银行 (下文简称“公司”)按总资产计,是中国第五大农村商业银行。据中国人民银行东莞市中心支行数据显示,截至2021 年一季度末,公司的人民币存款及贷款分别占东莞所有银行机构的人民币存款及贷款余额约18.78%及约18.63%。 客户贷款及垫款。公司于2018/2019/2020年/2021上半年的对公贷款余额为人民币95,480/107,682/136,674/148,113 百万元,2018-2020年复合年增长率约为19.6%。截至2020年末,对公贷款中期限为一年以上(不含一年)的贷款占 70.0%,发放给小微企业的贷款占60.4%。

公司于2018/2019/2020年/2021上半年的个人贷款余额为人民币 49,542/80,048/98,016/107,130百万元,2018-2020年复合年增长率约为40.7%。公司于2018/2019/2020年/2021上半 年的平均贷款及垫款余额(包括公司贷款、个人贷款及贴现票据)为人民币154,681/185,401/229,067/273,189百万 元,2018-2020年复合年增长率约为21.7%。 贷款质量。截至2021上半年末,质押贷款和抵押贷款分别占贷款总额(包括对公贷款、个人贷款和贴现票据)的 14.1%和53.1%。

截至2021上半年末,“电、气、水的生产和供应”和“批发和零售”是对公贷款中不良贷款的主要 来源,“个人经营贷款”是个人贷款中不良贷款的主要来源。2019年以来,公司整体贷款质量保持稳定。2021年三季 度末不良贷款率为0.79%,2021上半年末不良贷款率/关注类贷款率为0.83%/2.07%,2020年为0.82%/1.80%,2019 年为1.00%/2.00%。公司拨备充足率良好,截至2021年三季度末不良贷款拨备覆盖率为378.51%,拨贷比为3.00%。

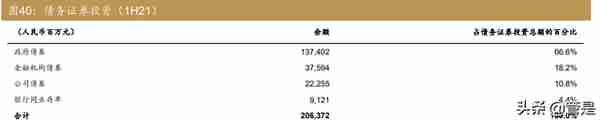

金融投资。截至2021年上半年末,公司债务证券投资总额为人民币206,372百万元,占金融投资总额(含应计利息) 的87.9%。就债务证券而言,66.6%的债务证券投资配置在政府债券上。

客户存款。公司于2018/2019/2020年/2021年三季度末的存款余额为人民币265,005/314,217/377,549/409,739百万 元,2018-2020年度复合年增长率约为19.4%(部分由于收购湛江农商银行所致)。公司于2018/2019/2020年/2021上 半 年 的 平 均 存 款 余 额 为 人 民 币 247,826/280,198/330,883/376,965 百 万 元 ( 其 中 , 活 期 存 款 占 比 54.8%/55.0%/50.3%/50.7%),2018-2020年度复合年增长率约为15.5%。

生息资产

2021年三季度末,东莞农村商业银行(“公司”)贷款余额对比年初增长10.6%;2021年上半年,平均客户贷款和垫 款同比增长24.9%。 根据万得数据,2021年9月末,东莞市人民币贷款余额同比增速为20.5%,作为东莞主要的地方银行,我们预计公司 在2021-2023年的贷款余额将继续保持快速增长,与东莞的经济和银行业发展基本保持同步,我们预计,其总贷款余 额在2021-2023年将同比增长16%/19%/19%。这意味着其平均贷款总额在2021-2023年将同比增长约23%/18%/19%。

付息负债

2021年三季度末,公司的存款余额对比年初增长8.5%;2021年上半年,客户平均存款余额同比增长22.7%,其中活 期存款和定期存款分别同比增长18.5%和27.2%。 受惠于显著的区位优势,东莞银行业2018-2020年存款余额复合年增长率达到13.5%。根据万得数据,2021年9月末, 东莞市人民币存款余额同比增长9.7%,我们假设2021-2023年公司的存款余额增长略有下降。我们预计,其存款余 额在2021-2023年将同比增长13%/13%/12%。这意味着其平均存款总额在2021-2023年将同比增长约19%/13%/13%。

净利息收入及净息差

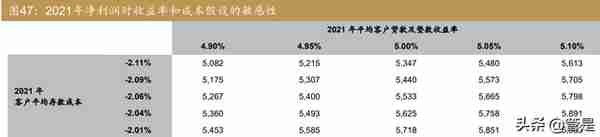

因为整个行业的平均负债成本很难大幅降低,我们预计公司2021-2023年付息负债平均成本为2.24%/2.26%/2.28%, 较2020年的2.14%及2021年上半年的2.17%有所上升。公司2021-2023年生息资产平均收益率4.09%/4.10%/4.12%, 较2020年的4.24%有所下降,与2021年上半年的4.09%基本持平。

2018-2020年,公司的平均投资收益率为4.31%/3.92%/3.35%。根据万得数据,2018-2020年,中国10年期国债的平 均收益率为3.63%/3.18%/2.94%,公司的平均投资收益率与中国10年期国债收益率之差分别为0.68%/0.74%/0.41%。 根据万得的数据,2021年至今(最新数据截至2021年11月18日),中国10年期国债的平均收益率为3.0568%。我们 假设,2021年中国10年期国债的平均收益率为3.06%,公司投资收益率与该收益率之差仍为0.41%。因此,预计公司 于2021年的投资收益率为3.47%。

我们进一步假设,公司于2022-2023年的投资收益率保持在3.47%。 因此,我们预计,公司2021至2023年的预计净利息收入为人民币10,261/11,528/13,004百万元,2020-2023年复合年 增长率为9.4%。预计2021至2023年的净息差为1.94%/1.93%/1.93%,低于2020年的2.16%和2021上半年的1.98%。

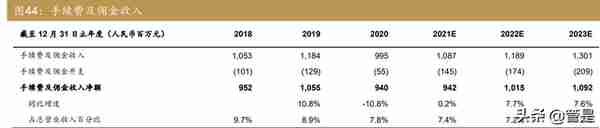

手续费及佣金收入

我们假设公司的银行卡业务和理财代理业务在2021-2023年将以10%的年增长率增长,与东莞市存款余额增长大体一 致。 因此,预计公司于2021-2023年的手续费及佣金收入为人民币1,087/1,189/1,301百万元,2020-2023年复合年增长率 为9.3%。我们预测公司于2021-2023年的手续费及佣金收入净额为人民币942/1,015/1,092百万元。

营业利润

根据我们的主要假设,公司于2021-2023年的总营业收入为人民币12,667/14,036/15,618百万元,2020-2023年复合 年增长率为9.0%。 2021年上半年,公司营业效率有所提升,营业支出同比仅增长3.2%,成本收入比同比下降0.55个百分点。由于公司 采用了更加精细化的绩效考核制度,员工费用同比微降1.47%,员工费用占营业支出比重同比下降3.28个百分点。我 们假设,员工开支在2021-2023年以5%/8%/8%的年增长率增长。因此,预计公司于2021-2023年的总营业开支为人 民币4,161/4,515/4,898百万元。

2021-2023年总营业开支/总营业收入的隐含比率为-32.8%/-32.2%/-31.4%,而2020 年和2021年上半年分别为-32.6%/-32.9%。2020年,公司的减值及预期信贷亏损占总营业收入的-23.0%,鉴于新冠 疫情最严峻的时期已经过去,这一比例在2021年有望下降。假设2021-2023年减值及预期信贷亏损占总营业收入的19.3%/-19.5%/-20.0%。因此,2021-2023年营业利润为人民币6,063/6,778/7,596百万元。

净利润

2020年,公司的普通股东净利润为人民币4,857百万元,2018-2020财年的复合年增长率为4.1%; 2021年上半年普 通股股东净利润为人民币3,142百万元,同比增长11.4%。2018/2019/2020年/2021上半年,公司的股本回报率为 16.42%/14.91%/13.64%/15.70%。公司资本充足率良好,截至2021年三季度末,核心一级资本充足率、一级资本充 足率及资本充足率分别为13.64%、13.67%和16.00%。我们预计,2021-2023年公司普通股东净利润为人民币 5,533/6,167/6,913百万元,预计2021至2023财年将同比增长13.9%/11.5%/12.1%。2021-2023年的预测股本回报率 为12.93%/12.16%/12.43%。

资产负债表

资产负债表源自于我们对生息资产、付息负债和利润的假设。我们预计公司将在2021-2023年保持健康的资本充足率。 预 计 其 2021 至 2023 年 不 良 贷 款 率 在 0.74%-0.78% 左 右 。 我 们 估 计 , 公 司 2021 至 2023 年 的 资 产 回 报 率 为 0.98%/0.97%/0.96%,股本回报率为12.93%/12.16%/12.43%。

公允价值

截至2021年上半年末,公司关注类贷款率为2.07%,不良贷款率为0.83%,不良贷款拨备覆盖率为384.42%。上述指标表明,公司的表现优于所有在香港上市的中国银行业同业的平均水平(相应比率分别为 2.56%、1.65%和214.6%)以及在香港上市的中国农村商业银行业同业的平均水平(相应比率分别为3.08%、1.44% 和252.0%)。公司的上述指标在总体上亦优于在内地和香港上市的所有农村商业银行的平均水平(相应比率分别为 2.09%、1.31%和313.9%。

公司于2021上半年录得优于同业的股本回报率及资产回报率。公司于2021上半年的股本回报率及资产回报 率分别为15.70%和1.14%,优于同业平均水平。比较而言,于2021上半年,所有在香港上市的中国银行业同业的平 均股本回报率及资产回报率分别为10.43%和0.74%;在香港上市的中国农村商业银行业同业的平均股本回报率及资 产回报率为11.00%和0.83%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

推荐阅读

-

芯片软件题材股票有哪些(芯片 软件)

2023-08-28

根据万得数据,2021年9月末,东莞市人民币贷款余额同比增速为20.5%,作为东莞主要的地方银行,我们预计公司 在202...

-

用友 portal(用友网络)

2023-08-28

根据万得数据,2021年9月末,东莞市人民币贷款余额同比增速为20.5%,作为东莞主要的地方银行,我们预计公司 在202...

-

金店加工黄金吗(金店加工黄金首饰)

2023-08-28

根据万得数据,2021年9月末,东莞市人民币贷款余额同比增速为20.5%,作为东莞主要的地方银行,我们预计公司 在202...

-

动力煤809期货(动力煤2109期货社区讨论)

2023-08-28

根据万得数据,2021年9月末,东莞市人民币贷款余额同比增速为20.5%,作为东莞主要的地方银行,我们预计公司 在202...

-

海蜇怎么做(海蜇怎么做好吃又简单方便)

2023-08-28

根据万得数据,2021年9月末,东莞市人民币贷款余额同比增速为20.5%,作为东莞主要的地方银行,我们预计公司 在202...

-

用友软件索引被破坏(用友软件索引被破坏怎么办)

2023-08-28

根据万得数据,2021年9月末,东莞市人民币贷款余额同比增速为20.5%,作为东莞主要的地方银行,我们预计公司 在202...