上海融资租赁公司机器设备(融资租赁公司 上海)

日期:2023年05月05日 14:11 浏览量:1

来源:中国经济网

中国经济网编者按:上交所科创板上市委员会定于 5 月 26 日召开 2022 年第 43 次上市委员会审议会议,审议上海伟测半导体科技股份有限公司(以下简称“伟测科技”)的首发上市申请。

伟测科技是第三方集成电路测试服务企业,主营业务包括晶圆测试、芯片成品测试以及与集成电路测试相关的配套服务。公司测试的晶圆和成品芯片在类型上涵盖CPU、MCU、FPGA、SoC芯片、射频芯片、存储芯片、传感器芯片、功率芯片等芯片种类,在下游应用上包括通讯、计算机、汽车电子、工业控制、消费电子等领域。

截至招股说明书签署日,上海蕊测半导体科技有限公司(简称“蕊测半导体”)持有公司41.33%的股份,为公司的控股股东。骈文胜持有公司控股股东蕊测半导体51.54%的股份,并通过蕊测半导体控制公司41.33%的股份,为伟测科技的实际控制人。

公司本次公开发行股票数量不超过2,180.27万股,且不低于发行后总股本的25%,本次发行不进行老股转让。伟测科技的保荐机构(主承销商)为平安证券股份有限公司,保荐代表人为牟军、王裕明。

伟测科技拟募集资金61,195.74万元,用于无锡伟测半导体科技有限公司集成电路测试产能建设项目、集成电路测试研发中心建设项目、补充流动资金。

2019年至2021年,伟测科技的营业收入分别为7,793.32万元、16,119.62万元、49,314.43万元,净利润分别为1,127.78万元、3,484.63万元、13,217.56万元,扣除非经常性损益后归属于母公司股东的净利润分别为1,053.86万元、3,260.15万元、12,759.72万元;经营活动产生的现金流量净额分别为3,904.05万元、7,544.75万元、25,232.12万元。

上述同期,公司的主营业务收入分别为7,500.86万元、15,232.18万元和47,210.65万元,销售商品、提供劳务收到的现金分别为6,767.53万元、13,201.71万元和45,056.50万元。

2022年1-3月,公司的营业收入为16,558.08万元,同比增长64.19%;实现净利润4,376.38万元,同比增长79.82%;扣除非经常性损益后归属于母公司所有者的净利润为4,107.36万元,同比增长69.09%。

伟测科技预计2022年1-6月营业收入33,000.00-36,000.00万元,变动幅度54.09%-63.43%;净利润8,500.00-9,200.00万元,变动幅度56.88%-69.80%;扣除非经常性损益后归属于母公司所有者的净利润8,420.00-9,120.00万元,变动幅度56.94%-69.98%。

2019年至2021年,伟测科技的研发费用分别为1,337.17万元、2,101.40万元、4,774.28万元,占营业收入比例分别为17.16%、13.04%、9.68%。同行业可比公司的研发费用率平均值分别为10.97%、8.29%、7.50%。

上述同期,伟测科技研发费用中的职工薪酬分别为1,026.48万元、1,512.03万元、3,619.80万元,占研发费用比例分别为76.77%、71.95%、75.82%。公司研发与技术人员分别有57人、100人、176人,占员工总数比例分别为27.54%、32.15%、18.99%。

截至招股书签署日,伟测科技及其子公司取得29项专利(包括7项发明专利和22项实用新型专利)、6项软件著作权。另外,根据伟测科技回复发审委问询函显示,公司的专利发明人中,晏云飞、杨征、王敏、赵阿勇和张洪亮等5人已离职。

2019年至2021年,伟测科技的主营业务毛利率分别为52.24%、51.75%和51.17%,呈小幅下降趋势。其中,晶圆测试的毛利率分别为52.66%、52.93%、59.91%,芯片成品测试的毛利率分别为47.16%、48.75%、39.03%。上述同期,内资可比公司的毛利率平均值为52.77%、49.45%、53.35%,台资可比公司的毛利率平均值为29.76%、30.57%、32.49%。

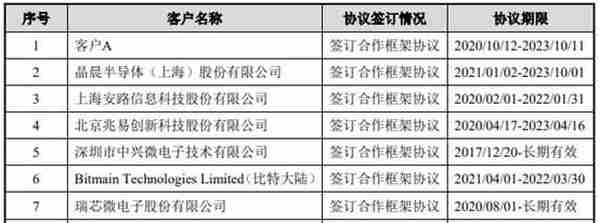

2019年至2021年,伟测科技的前五大客户占比分别为42.47%、37.76%、45.22%,其中2021年新增客户A,当年伟测科技对其销售金额为7896.11万元,占比16.01%。伟测科技于2020年通过客户A的合格供应商认证,并于2020年四季度开始大量承接其测试服务订单。

值得关注的是,2017年至2021年,伟测科技通过长电科技(600584.SH)间接为晶晨股份(688099.SH)提供晶圆测试服务。长电科技将部分晶圆测试订单外包给伟测科技来执行。从2017年开始,伟测科技就一直间接地为晶晨半导体提供晶圆测试服务。2020年起,晶晨股份主要改为直接向公司采购晶圆测试服务。2021年,伟测科技直接来自于晶晨股份的测试订单收入达6,964.85万元。

而伟测科技与上述主要大客户签署的合作协议时间均相对较短,与客户A、晶晨股份的合作期限仅持续到2023年,尚未达成长期合作意向。

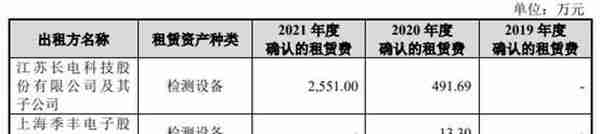

另外,伟测科技的实控人、董事长兼总经理骈文胜,曾于2009-2016年任职于江苏长电科技股份有限公司,任事业中心总经理、集团海外销售副总裁。

而伟测科技成立至今,与长电科技依然保持着密切关系。长电科技除了是伟测科技2019年、2020年的前五大客户,2021年伟测科技还向长电科技采购测试设备312.42万元。2020年、2021年,公司分别向长电科技承租检测设备,确认的租赁费分别为491.69万元、2551.00万元。

招股书披露,伟测科技现有机器设备以进口设备为主,主要为测试机、探针台、分选机及相关配件,是公司测试业务的关键设备。伟测科技称,公司对探针台存在进口依赖、大部分高端测试机存在进口依赖,分选机已可实现国产替代。

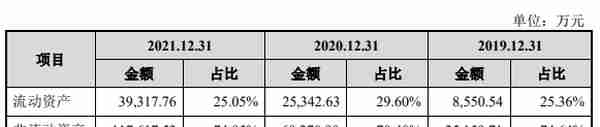

2019年至2021年,伟测科技的资产总额分别为33,710.25万元、85,613.62万元、156,935.30万元,其中流动资产分别为8,550.54万元、25,342.63万元和39,317.76万元,占总资产比例分别为25.36%、29.60%和25.05%,主要由货币资金、应收账款、其他应收款和其他流动资产构成;公司非流动资产分别为25,159.71万元、60,270.99万元和117,617.53万元,占总资产比例为74.64%、70.40%和74.95%,主要由固定资产、在建工程、使用权资产构成。

上述同期,公司的货币资金余额分别为2,348.02万元、9,342.67万元和14,969.79万元,主要由银行存款构成,占流动资产的比例分别为27.46%、36.87%和38.07%。

2019年至2021年,伟测科技的负债总金额分别为13,722.18万元、28,912.75万元、67,039.69万元,其中流动负债分别为8,449.68万元、20,551.79万元、39,526.10万元,占比分别为61.58%、71.08%和58.96%,主要由短期借款、应付账款、应付职工薪酬和一年内到期的非流动负债构成;非流动负债分别为5,272.50万元、8,360.96万元、27,513.59万元,占比分别为38.42%、28.92%、41.04%,主要是长期借款、租赁负债和长期应付款组成。

伟测科技的偿债能力偏弱。2019年至2021年,伟测科技的资产负债率(合并)分别为40.71%、33.77%、42.72%,流动比率分别为1.01倍、1.23倍和0.99倍,速动比率分别为0.99倍、1.22倍和0.98倍。

上述同期,同行业可比公司的流动比率平均值分别为2.28、3.22、2.57,速动比率平均值分别为2.24、3.18、2.51。

2019年至2021年,伟测科技的应收账款余额分别为3,308.71万元、6,765.97万元、13,757.21万元,增长率分别为76.72%、104.49%、103.33%,占营业收入比例分别为42.46%、41.97%、27.90%。

上述同期,公司的应收账款账面价值分别为3,142.88万元、6,427.38万元和13,069.33万元,增长率分别为76.71%、104.51%、103.34%;坏账准备分别为165.84万元、338.60万元、687.88万元,增长率分别为77.03%、104.17%、103.16%。

2019年至2021年,伟测科技的应收账款周转率分别为3.01、3.20、4.81,同行业可比公司的应收账款周转率平均值为4.55、4.65和5.12。

2019年至2021年,伟测科技的存货均为周转材料,金额分别为153.00万元、362.39万元、633.66万元。公司的主营业务为集成电路测试服务,不生产具体的产品,报告期内公司的存货均为开展测试服务所需的周转材料,不存在存货积压、销售不畅等情况,存货不存在跌价的情形。

上述同期,公司的存货周转率分别为31.13次、30.91次、49.05次,同行业可比公司的存货周转率平均值(剔除华岭股份)为26.99次、32.30次和27.38次。

伟测科技招股书显示,公司的固定资产(含使用权资产)主要为生产设备,其折旧年限为5-10年,而同行业可比公司京元电子机器设备折旧年限为2-8年,华岭股份为3-5年,公司生产设备的折旧年限显著长于两家可比公司。若公司参照可比公司京元电子和华岭股份平均折旧年限(即所有专用设备的折旧年限为5年)计提折旧,2019年至2021年,将会减少公司净利润的金额分别为1,019.14万元、2,398.54万元和5,522.05万元,占各期净利润比重分别为90.37%、68.83%和41.78%,将对公司盈利水平产生较大的不利影响。

第三方集成电路测试企业冲刺科创板 拟募资6.12亿元

2021年营收4.9亿元、净利润1.3亿元

职工薪酬占公司研发费用超7成

主营业务毛利率下降

2019年至2021年,伟测科技的主营业务毛利率分别为52.24%、51.75%和51.17%,呈小幅下降趋势。其中,晶圆测试的毛利率分别为52.66%、52.93%、59.91%,芯片成品测试的毛利率分别为47.16%、48.75%、39.03%。

伟测科技称,公司拥有晶圆测试和芯片成品测试两大业务,由于晶圆测试测试难度更高且竞争格局更好,毛利率更高,而芯片成品测试劳动用工较多且市场竞争更加激烈,因此毛利率低于晶圆测试。2019年9月以来,公司新增芯片成品测试业务,随着该业务收入占比的上升,拉低了公司整体毛利率。

2019年至2021年,内资可比公司的毛利率平均值为52.77%、49.45%、53.35%,台资可比公司的毛利率平均值为29.76%、30.57%、32.49%。

与主要客户的合作协议期限较短

2019年至2021年,伟测科技的前五大客户占比分别为42.47%、37.76%、45.22%,其中2021年新增客户A,当年伟测科技对其销售金额为7896.11万元,占比16.01%。

伟测科技于2020年通过客户A的合格供应商认证,并于2020年四季度开始大量承接其测试服务订单。由于客户A的测试服务需求较大,2021年成为公司的第一大客户。

根据伟测科技对发审委问询函的回复,2017年至2021年,伟测科技通过长电科技(600584.SH)间接为晶晨股份(688099.SH)提供晶圆测试服务。长电科技承接了晶晨股份的“封装加测试的一站式服务订单”后,由于其晶圆测试产能不足,在征得晶晨股份同意的基础上,将部分晶圆测试订单外包给伟测科技来执行。从2017年开始,伟测科技就一直间接地为晶晨半导体提供晶圆测试服务。在间接合作模式下,公司的业务往来、销售结算、合同签署的对手方为长电科技。

2020年起,晶晨股份主要改为直接向公司采购晶圆测试服务。在直接合作模式下,伟测科技的业务往来、销售结算、合同签署的对手方为晶晨半导体。2021年,伟测科技直接来自于晶晨股份的测试订单收入达6,964.85万元。

值得关注的是,伟测科技与其主要大客户签署的合作协议时间均相对较短,与客户A、晶晨股份的合作期限仅持续到2023年,尚未达成长期合作意向。

另外,伟测科技的董事长兼总经理骈文胜,曾于2009-2016年任职于江苏长电科技股份有限公司,任事业中心总经理、集团海外销售副总裁。

关键设备存在进口依赖

招股书披露,伟测科技通过融资租赁或者直接向设备制造商采购的方式获得开展测试业务的核心设备。公司现有机器设备以进口设备为主,主要供应商包括Advantest(爱德万)、Teradyne(泰瑞达)、Semics等国际知名测试设备厂商。

公司进口设备主要是测试机、探针台、分选机及相关配件,是公司测试业务的关键设备。伟测科技称,公司对探针台存在进口依赖、大部分高端测试机存在进口依赖,分选机已可实现国产替代。

2021年货币资金1.50亿元

2021年负债6.7亿元

2019年至2021年,伟测科技的资产负债率(合并)分别为40.71%、33.77%、42.72%,流动比率分别为1.01倍、1.23倍和0.99倍,速动比率分别为0.99倍、1.22倍和0.98倍。

应收账款大幅走高

2021年存货633.7万元

延长折旧年限补利润

伟测科技招股书显示,截至2021年12月31日,公司固定资产(含使用权资产)的原值为112,872.25万元。2019年至2021年,固定资产(含使用权资产)的折旧金额分别为1,506.67万元、3,168.36万元和8,573.66万元,占同期息税折旧摊销前利润的比例分别为44.09%、40.15%和32.85%,固定资产(含使用权资产)折旧对利润的影响较大。

公司的固定资产(含使用权资产)主要为生产设备,其折旧年限为5-10年,而同行业可比公司京元电子机器设备折旧年限为2-8年,华岭股份为3-5年,公司生产设备的折旧年限显著长于两家可比公司,主要系公司根据生产设备的使用寿命和未来预计可产生经济利益的年限并结合生产使用过程中的实际情况而综合确定的。

若公司参照可比公司京元电子和华岭股份平均折旧年限(即所有专用设备的折旧年限为5年)计提折旧,2019年至2021年,将会减少公司净利润的金额分别为1,019.14万元、2,398.54万元和5,522.05万元,占各期净利润比重分别为90.37%、68.83%和41.78%,将对公司盈利水平产生较大的不利影响。

推荐阅读

- 上一篇:日本的期货公司(日本期货交易所)

- 下一篇:工商白金信用卡申请(工商信用卡 白金)

-

股票股份股票价格是多少(股份的价格怎么算)

2023-05-05

第三方集成电路测试企业冲刺科创板 拟募资6.12亿元2021年营收4.9亿元、净利润1.3亿元职工薪酬占公司研发费用超7...

-

白带豆腐渣状图片(女生下面白色豆腐渣可自愈吗)

2023-05-05

第三方集成电路测试企业冲刺科创板 拟募资6.12亿元2021年营收4.9亿元、净利润1.3亿元职工薪酬占公司研发费用超7...

-

新西兰图片(新西兰图片国旗)

2023-05-05

第三方集成电路测试企业冲刺科创板 拟募资6.12亿元2021年营收4.9亿元、净利润1.3亿元职工薪酬占公司研发费用超7...

-

城市向银行贷款(地方银行贷款是不是比较简单)

2023-05-05

第三方集成电路测试企业冲刺科创板 拟募资6.12亿元2021年营收4.9亿元、净利润1.3亿元职工薪酬占公司研发费用超7...

-

社保报销免赔额多少(社保报销免赔额多少可以报销)

2023-05-05

第三方集成电路测试企业冲刺科创板 拟募资6.12亿元2021年营收4.9亿元、净利润1.3亿元职工薪酬占公司研发费用超7...

-

德国房产投资(德国 房地产)

2023-05-05

第三方集成电路测试企业冲刺科创板 拟募资6.12亿元2021年营收4.9亿元、净利润1.3亿元职工薪酬占公司研发费用超7...