永川政府融资平台公司(重庆政府融资平台公司名单)

日期:2023年06月20日 16:52 浏览量:3

2022年重庆市城投债发行降幅高于全国平均水平,区县AA级主体净融资规模骤降。当年重庆市城投债发行量和净融资规模在全国排名均为12,其中发行规模同比下降18.66%,降幅明显高于10.49%的全国平均水平,净融资同比下降46.23%,平均发行利差相对偏高;区县AA级主体发行量同比下降24.91%,净融资规模骤降89.26%,均高于全市平均水平。

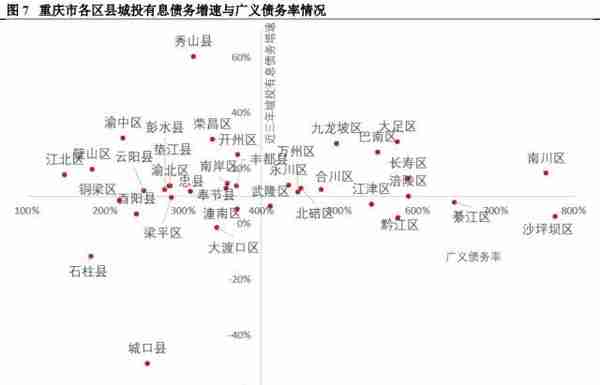

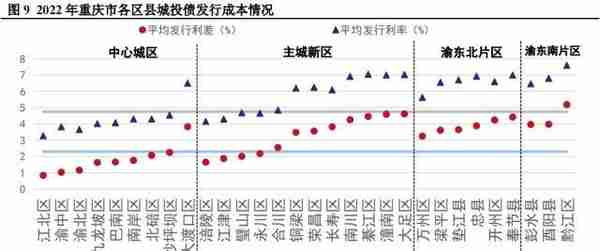

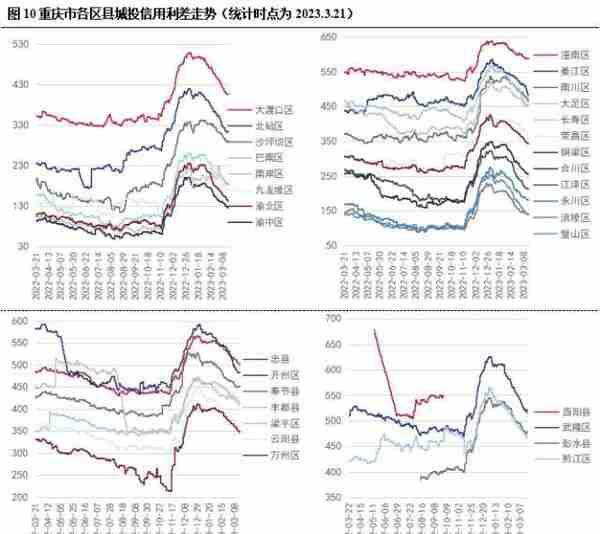

区县级平台发债集中在中心城区和主城新区,南川、綦江、大足、黔江等经济财政实力不强但债务率较高的区县信用利差较高。中心城区和主城新区中涪陵、长寿、江津、沙坪坝、巴南等区域债券融资相对活跃,“两群”地区中万州区发行体量和净融资规模遥遥领先;大足、巴南、长寿、南川等地广义债务率高于540%以上且债务复合增速高于16%,其中2022年长寿区城投债发行规模同比大增73%;中心城区除大渡口外发行成本均低于全市平均水平;南川、綦江、大足、黔江等高债务率区县信用利差约450-500BP。

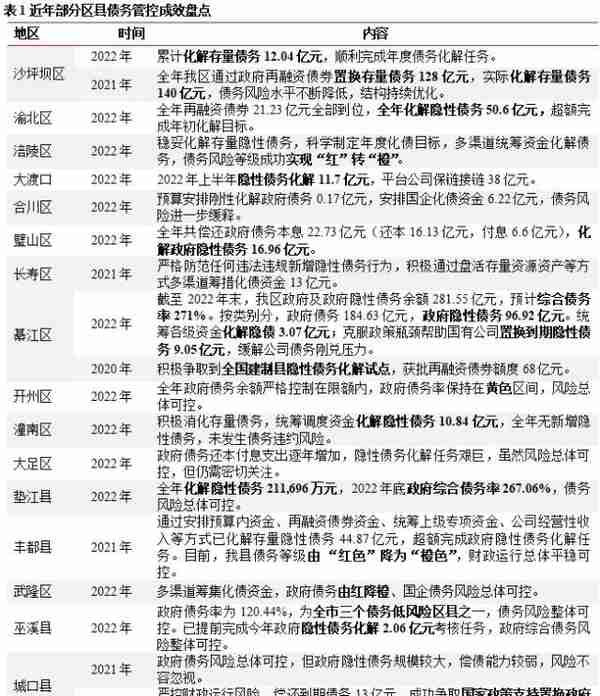

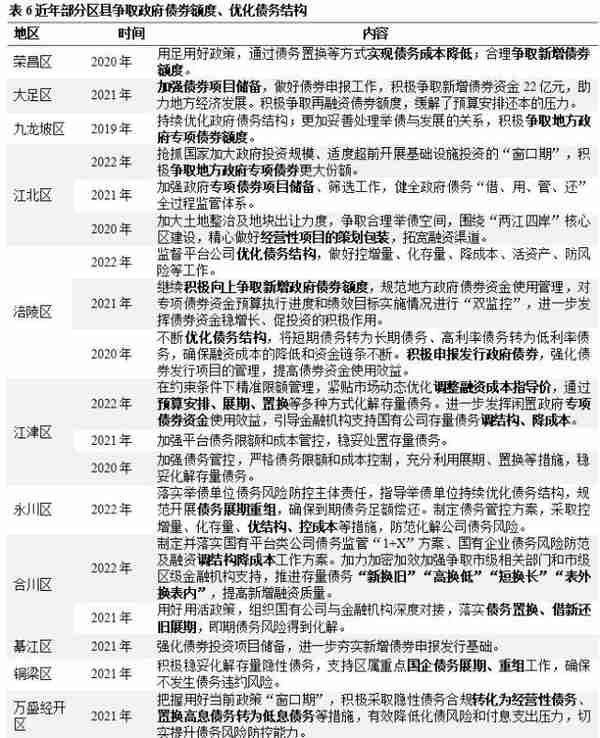

2022年重庆市各区县无新增隐债,全市共3个债务低风险区县,大部分区县债务管控成效较好。根据各区县政府预算执行情况报告和政府工作报告,近年重庆市各区县隐性债务“遏增化存”成效尚可,涪陵区、武隆区、丰都县的债务风险等级实现“红”转“橙”;渝北区、璧山区、垫江县等区县成功化解较大规模政府隐性债务;沙坪坝区2021年获批再融资债券额度128亿元专项用于存量隐性债务置换;綦江区2020年争取到全国建制县隐性债务化解试点。

各区县出台债务管控细化措施,沙坪坝等高债务率区县债务管理较为严格,部分经济财力不强但债务率高的区县或存在较大化债难度。区县债务管控措施主要包括:(1)动态监测平台债务风险,执行“631”工作机制,确保偿债资金链条安全;(2)推动平台公司转型与重组,强化核心平台融资能力,近年重庆市较多区县已开展或计划开展区属平台公司重组工作;(3)建立债务管控专班,设立应急周转“资金池”;(4)争取政府专项债和再融资债券额度,开展城投平台债务展期重组等。中证鹏元注意到,近年部分区县政府债务还本付息进入高峰期,2022年以来财政运行压力加重,而部分区县经济财力不强但债务率高企且债务增长迅速,市场融资成本已处于较高水平,如非上级政府特殊支持,未来可能存在较大化债难度。

"

一、2022年重庆市城投债发行概况

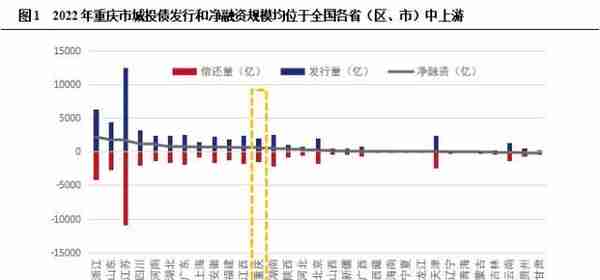

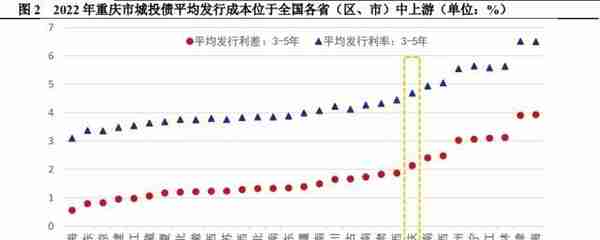

2022年重庆市城投债发行和净融资规模位于全国各省(区、市)中上游水平,但发行降幅高于全国平均水平,期限结构存在短期化趋势,发行利差相对偏高,区县AA级主体净融资规模骤降

近年重庆市城投债券融资较为活跃,存续债规模位于全国各省(区、市)前列。根据同花顺iFinD数据,截至2022年末,重庆市城投债余额达6,709 亿元,全国排名第4,占全国城投债比重为4%。2022年城投融资监管“有保有压”,中央及地方坚决遏制新增地方政府隐性债务,全国城投债发行量和净融资均收缩。2022年全国城投债发行规模57,338亿元,同比下降10.49%;净融资12,747亿元,同比大降48.63%。重庆市城投债发行和净融资规模位于全国各省(区、市)中上游水平,2022年发行规模2,048亿元,同比下降18.66%,降幅高于全国平均水平,占全国比重微降0.36%至3.57%;净融资规模514亿元,同比下降46.23%,占全国比重略升0.18%至4.03%;发行量和净融资规模在全国排名均为12。从发行期限来看,3年以上债券发行占比为70.04%,低于上年的74.44%,其中3-5年期债券占比66.53%,其平均发行利率和平均发行利差均位于全国各省(区、市)中上游。

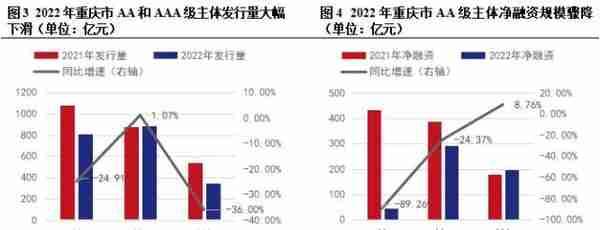

分主体评级来看,2022年重庆市AA和AAA级主体发行量大幅下滑,分别发行813亿元和344亿元,同比分别下降24.91%和36.00%,其中AA级发债主体均为区县级平台;AA+主体发行量同比变化不大。同时2022年AA级和AA+级主体债券到期规模均较大,分别同比增长18.11%和21.24%,当年AA级主体净融资规模骤降89.26%,AA+级主体净融资大幅下滑24.37%;而AAA级主体到期债券规模同比大幅减少58.67%,当年净融资规模实现增长。

二、重庆市各区县城投债发行特点及债务压力

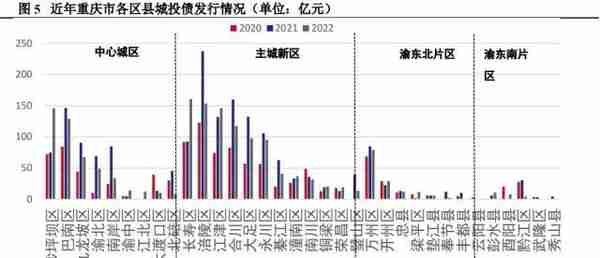

重庆区县级平台发债集中在中心城区和主城新区,涪陵、长寿、江津、沙坪坝、巴南等区域债券融资相对活跃,“两群”地区中万州区发行体量和净融资规模遥遥领先

重庆市区县级发债平台集中在中心城区和主城新区[1],“两群”地区[2]除万州区、开州区和黔江区外,其余区县发债不活跃。2022年,受市场环境影响,重庆市36个已发债区县中仅12个区县实现城投债发行量增长,21个区县实现正向净融资,12个区县实现净融资规模同比增加。中心城区中,沙坪坝区和巴南区近年基础设施建设和债务滚续需求较大,债券融资活跃,2022年发行规模位于100-150亿元区间,渝中区、江北区经济财力强,债券融资不活跃;发行增速分化较大,沙坪坝区2022年发行规模同比大增94%,而南岸区和北碚区分别同比大降60%和82%;净融资规模波动较大,2021年巴南区和南岸区均实现40亿元以上净融资,但均在2022年转负,九龙坡区和北碚区亦出现净融资规模同比大降。

主城新区中,涪陵区近三年累计发债体量位居首位,长寿区、江津区、合川区、大足区和永川区均为债券融资活跃区域,近三年的年发债规模均在50亿元以上;从增速来看,2022年长寿区发行增速亮眼,同比大增73%,涪陵区、合川区、大足区分别同比下滑35%、27%和26%;净融资方面,2022年仅财税实力偏弱的潼南区净融资明显为负,涪陵区和璧山区基本和上年持平,其余主城新区均实现正向净融资,其中长寿区实现近50亿元净融资,规模居主城新区首位。

渝东北片区中,作为区域中心城市的万州区发债体量和净融资规模遥遥领先,且近年发行规模相对较为稳定,紧邻万州区的开州区发债体量亦相对较大,但累计净融资规模不大。渝东南片区仅区域中心城市黔江区发债相对活跃,但其经济财政实力相对较弱,受市场环境影响,2022年发行规模同比大降86%,且近三年净融资持续为负。

大足、巴南、长寿、南川等地债务率较高且债务增长较快,中心城区除大渡口外发行成本均低于全市平均水平,南川、綦江、大足、黔江等经济财政实力不强但债务率较高的区县市场信用利差较高

近年重庆市区县城投有息债务整体增长较快,高债务率区县主要集中在中心城区和主城新区。中心城区中,沙坪坝区债务率排名为全市第一且债务集中偿付压力较大,近年债务增速较缓,信用利差在中心城区中相对较高;巴南区和九龙坡区债务率亦相对较高且近三年城投有息债务复合增速较高(25%-30%),两区经济财力较强,同时巴南区近年基本由融资成本较低的AA+核心平台作为发债主体,两区信用利差表现均相对较好;渝中区和江北区作为“两江四岸”核心区,区位优势突出、经济财力强,持续保持低债务率和较高的市场认可度;中心城区除经济体量小的大渡口外,其余区县2022年发行成本均低于全市平均水平。

主城新区中大部分区县债务率相对较高,发行成本和信用利差分化较大。南川区和綦江区综合财力相对较弱,债务率排名分别位居全市第二和第三,发行成本和信用利差均相对较高,同时南川区债务增速较高,需关注区域债务压力;潼南区债务率水平和债务增速均不高,但综合财力相对较弱且公共财政收入质量较差,信用利差排名为主城新区第一;大足区、长寿区债务率较高且债务增长较快,信用利差位于主城新区中上游,同时需关注长寿区2023年债务到期及回售压力较大;璧山区、涪陵区、永川区和江津区产业基础较好,璧山区债务率低、永川区债务率一般,涪陵区和江津区债务率相对较高但增速不快,四个主城新区的发行成本和信用利差均相对较低。

“两群”地区中仅万州区和黔江区债务率相对较高,其中万州区经济财政实力明显领先于“两群”地区其他区县,市场认可度较好;黔江区近三年城投债券净融资持续为负,城投有息债务增长较慢,综合财力较弱,市场认可度偏低。

三、近年各区县债务管理措施盘点

(一)近期债务管控成效梳理

2022年重庆市各区县无新增隐性债务,全市共3个债务低风险区县,大部分区县债务管控成效较好,未来将进一步加强区县政府融资平台管理

从全国范围来看,近年重庆市区县级平台整体融资相对活跃,随着隐性债务监管趋严、城投融资整体收紧,重庆市各区县均将“防范和化解债务风险”“强化政府债务管控”等作为工作重点之一。根据已公开披露的区县政府预算执行情况报告和政府工作报告,2022年重庆市各区县无新增隐性债务,债务风险总体可控。从各区县具体债务管控成效来看,2022年,涪陵区、武隆区、丰都县的债务风险等级实现“红”转“橙”;渝北区、璧山区、垫江县等区县成功化解较大规模政府隐性债务;2021年1月,重庆市市财政局下达沙坪坝区新增再融资债券额度128亿元(其中一般债券71亿元,专项债券57亿元),专项用于存量隐性债务置换,当年沙坪坝区实际化解存量债务140亿元;2020年,綦江区争取到全国建制县隐性债务化解试点,获批再融资债券额度68亿元。此外,根据《巫溪县2022年预算执行及2023年预算公开的说明》,全市共3个债务低风险区县,巫溪县为其中之一。

根据《关于重庆市2022年预算执行情况和2023年预算草案的报告》,2023年将加大存量隐性债务化解力度,开展政府性债务风险防范化解行动;坚决制止违法违规举债行为,加强区县政府融资平台管理,确保财政可持续和政府性债务风险可控。

(二)债务管理措施盘点

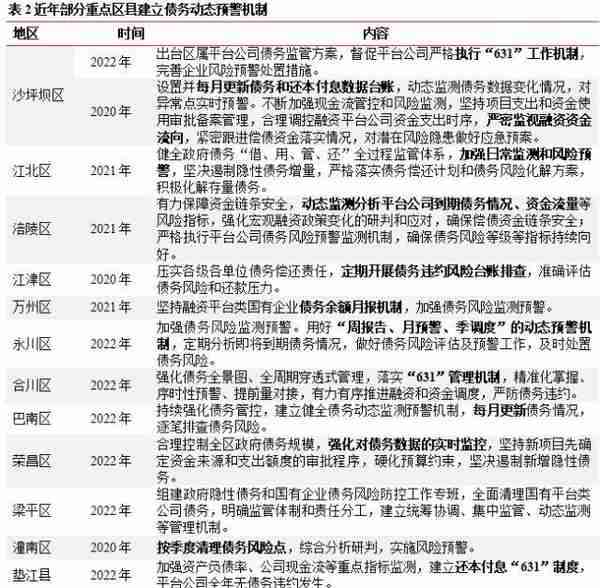

在政府债务管控不断强化的背景下,近年重庆市各区县政府出台了一系列债务管控细化措施,根据近年各区县财政预决算报告、政府工作报告等公开表述,相关措施主要包括建立债务风险预警监测机制、推动平台公司转型与重组、建立债务管控专班与设立应急资金专户、开展债务展期重组等。

1.动态监测平台债务风险,执行“631”工作机制

重庆市部分区县平台公司债务水平较高、债务集中偿付压力较大,为确保偿债资金链条安全,相关区县均设立了平台公司债务风险预警监测机制,其中沙坪坝区、合川区、垫江县等区县明确要求平台公司严格执行“631”工作机制,即提前6个月制定到期还款计划、提前3个月落实资金来源、提前1个月账上备足偿债资金。债务率较高的区县中,沙坪坝区债务管理较为严格,其从2020年起已设置并每月更新债务和还本付息数据台账,动态监测债务数据变化情况,对异常点实时预警。

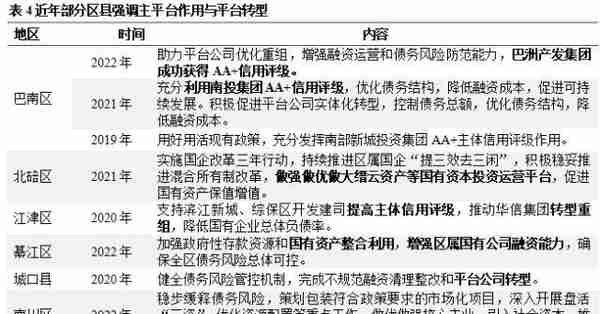

2.推动平台公司转型与重组,强化核心平台融资能力

平台公司成立之初承担了一定政府融资职能,在推进当地基础设施投融资建设等方面作出了重要贡献,但因其往往基于政府性思维运营企业、功能和业务较为单一,自身造血能力不足,难以消解长期以来通过外部融资形成的高额债务。在国有企业改革不断深化的背景下,投融资平台公司重组与转型亦成为各区县政府债务化解的重要抓手。2019年11月,《重庆市人民政府办公厅关于深化区县国企国资改革的指导意见》提出,推动区县投融资平台公司重组整合,每个区县确定的公益性项目建设单位最多不超过3家;清理空壳类平台公司;实体类平台公司剥离政府融资职能后,通过兼并重组、整合归并同类业务等方式,转型为基础设施、公用事业、城市运营等领域市场化运作的国有企业。

从各区县财政预决算报告、政府工作报告来看,部分区县强调要推进区域平台公司转型重组、做大做强核心主平台,通过强化主平台融资能力实现城投债务优化结构、降低成本的目的。近年重庆市较多区县已开展或计划开展区属平台公司重组工作,主要形式是将区域内数家重点国企整合成一家或两家规模明显更大的区属一级平台,并通过增资等方式扩充其资本实力,重组后的平台往往具备更轻的历史包袱、更强的抗风险能力和更高的资本市场认可度,作为新的融资主体承接原有平台的投融资功能,可在一定程度上降低区域整体融资成本。

从市场表现来看,以长寿区为例,重庆长寿投资发展集团有限公司(以下简称“长寿发展”)自2021年底重组完成以来发债活跃,2023年一季度末其存续债余额达71.24亿元,而被合并的重庆市长寿生态旅业开发集团有限公司(以下简称“生态旅业公司”)和重庆长寿经济技术开发区开发投资集团有限公司(以下简称“经开投公司”)新增发债量明显减少;2022年长寿区合计发行城投债160亿元,同比大增73%,净融资50亿元,同比大增66%。从发行成本来看,2022年生态旅业公司和经开投公司所发行债券票面利率集中在6.5-7.5%,而长寿发展债券票面利率集中在6.00%-6.5%,集团整体融资成本有所下降。

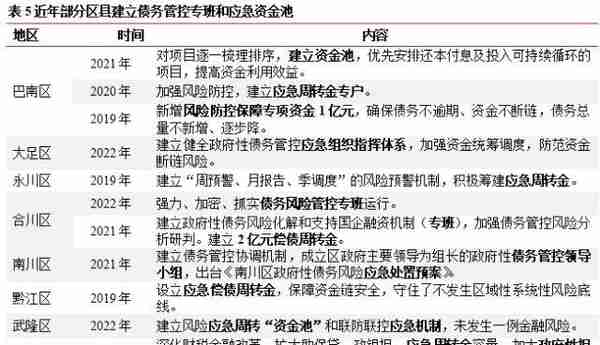

3.建立债务管控专班,设立应急周转“资金池”

为保障债务不逾期、资金不断链,较多区县建立了债务联防联控应急机制,成立了债务风险管控专班,并设立风险应急周转“资金池”,如2021年合川区建立2亿元偿债周转金。从公开信息来看,重庆市区县城投债务尚未发生实质性或技术性违约等负面舆情,或体现其较好的债务管控成效。

4.争取政府债券额度,开展债务展期重组

近年重庆市部分区县政府债务还本付息进入高峰期,随着城投公司存续高息债务不断滚续,区域债务化解难度加大。在近年的财政预决算报告、政府工作报告中,较多区县提出要严格债务限额和成本控制:对于到期债务,积极争取再融资债券额度,缓解预算安排还本的压力;对于存量债务,应规范开展债务展期重组,存量债务“新换旧”“高换低”“短换长”“表外换表内”,实现债务结构优化和成本降低;对于新增债务,要更加妥善处理举债与发展的关系,加强政府专项债券项目储备、筛选工作,积极争取地方政府专项债券额度,同时要提高新增融资质量。

(三)总结

总体来看,近年重庆市各区县政府根据区域实际情况制定了较多细化的债务管控措施,特别是沙坪坝区等高债务率区县债务管理相对较为严格,大部分区县债务管控成效较好。重庆市城投公司整体有息债务水平较高,但截至目前,全市尚未出现城投公司债券或非标融资逾期等负面舆情,在一定程度上体现出其较好的债务管理水平。但中证鹏元也注意到,2022年以来重庆市大部分区县财政运行压力加重,税收收入下滑明显,近年政府债务还本付息进入高峰期,收支矛盾突出,而部分区县经济财力不强但债务率高企且债务增长迅速,市场融资成本已处于较高水平,如非上级政府特殊支持,未来可能存在较大化债难度。

[1] 根据重庆市城镇空间发展规划,“中心城区”包括渝中区、江北区、渝北区、南岸区、九龙坡区、沙坪坝区、巴南区、北碚区、大渡口区,“主城新区”包括涪陵区、长寿区、江津区、合川区、永川区、南川区、綦江区、大足区、璧山区、铜梁区、潼南区、荣昌区。

[2]指渝东北三峡库区城镇群(万州区、梁平县、城口县、丰都县、垫江县、忠县、开县、云阳县、奉节县、巫山县、巫溪县)和渝东南武陵山区城镇群(黔江区、武隆县、石柱县、秀山县、酉阳县、彭水县)。

作者 I 李佳 龚程晨

部门 I中证鹏元 工商企业评级部

本文源自金融界

推荐阅读

- 上一篇:凤与凰(凤与凰是什么关系)

- 下一篇:柳州银行储蓄卡查询(柳州银行查询卡号)

-

红枣会(红枣会过敏吗)

2023-06-20

二、重庆市各区县城投债发行特点及债务压力重庆区县级平台发债集中在中心城区和主城新区,涪陵、长寿、江津、沙坪坝、巴南等区域...

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-06-20

二、重庆市各区县城投债发行特点及债务压力重庆区县级平台发债集中在中心城区和主城新区,涪陵、长寿、江津、沙坪坝、巴南等区域...

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-06-20

二、重庆市各区县城投债发行特点及债务压力重庆区县级平台发债集中在中心城区和主城新区,涪陵、长寿、江津、沙坪坝、巴南等区域...

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-06-20

二、重庆市各区县城投债发行特点及债务压力重庆区县级平台发债集中在中心城区和主城新区,涪陵、长寿、江津、沙坪坝、巴南等区域...

-

15年8月份上海公司牌照

2023-06-20

二、重庆市各区县城投债发行特点及债务压力重庆区县级平台发债集中在中心城区和主城新区,涪陵、长寿、江津、沙坪坝、巴南等区域...

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-06-20

二、重庆市各区县城投债发行特点及债务压力重庆区县级平台发债集中在中心城区和主城新区,涪陵、长寿、江津、沙坪坝、巴南等区域...