信用卡中的钱是从哪来的(信用卡中的钱是从哪来的啊)

日期:2023年05月11日 17:35 浏览量:3

你是否会好奇,为什么总会在超市门口这些人流量大的地方,看到求大家办信用卡的推销人员,而且为什么办卡一般都会送行李箱等价格不菲的赠品呢?难道是方便大家还不上信用卡时候跑路用?又或是信用卡公司和行李箱品牌有合作吗?我每月按期还款还不收利息,信用卡又靠什么赚钱呢?

带着这些疑惑,我们这期就来聊一下信用卡银行不会告诉你的秘密。

信用卡是怎么被发明出来的?

盈利方式有哪些?

1951年,美国商人麦克纳马拉在餐厅吃饭,结账时候发现身上忘带现金,只好打电话让妻子带现金到饭店来“一手交钱一手交人”,这尴尬的经历,使他萌生了“信用”结账的想法。

麦克纳马拉-图片来源于网络

于是他在纽约和好友斯奈德创立了“大莱俱乐部” (Diners'Club) 。加入俱乐部的会员,可以拿到一张会员卡,在特定的饭店凭卡消费。

那俱乐部怎么赚钱呢?他们决定找饭店老板收取手续费。于是他们就去寻找有意向合作的饭店。结果可想而知,老板们纷纷表示“兄弟,这服务免费可以,要钱咱就先缓缓”但有一个老板很支持,并且说能够承担7%的手续费。

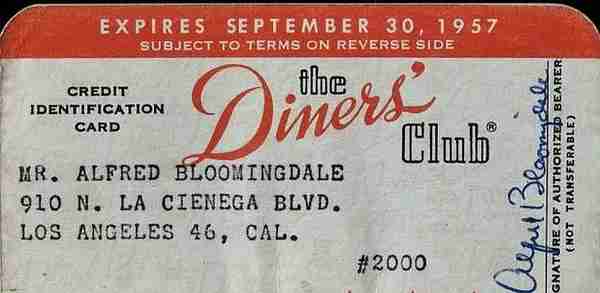

随后,两人和其他饭店老板开始了多次谈判,终于说服了第一批“入驻”的商户。在办卡的会员方面,他们运气也不错,销售经理们成为了最早的一批会员。因为用大莱卡记账消费,可以使这些销售经理们方便地了解手下推销员应酬花销的支出。于是1951年,第一张信用卡大莱卡(DinersCard)诞生。在餐饮业受到欢迎后,大莱卡很快普及到了旅游业等其它领域。1年内大莱卡会员就数突破了4万人,并有330家商店入驻。虽然向商家收取手续费给大莱卡在初创期的迅速发展提供了资金支持,但还不足以使公司盈利。没过几年,大莱卡决定向用户收取年费,虽然只有$3,但同年公司开始扭亏为盈。

第一张信用卡大莱卡-图片来源于网络

所以从大莱卡开始,信用卡有了两个收入来源:

1. 向商家收取的手续费:消费者使用信用卡消费,商家接受信用卡付款,就要付出一定的手续费。

2. 向消费者收取的年费:消费者每年需要为使用信用卡,缴纳一定费用。

不过这个时期,信用卡还是一个新兴事物,发展规模比较受限,只是少数有钱人能拥有信用卡。直到1958年,信用卡有了突破性的发展。

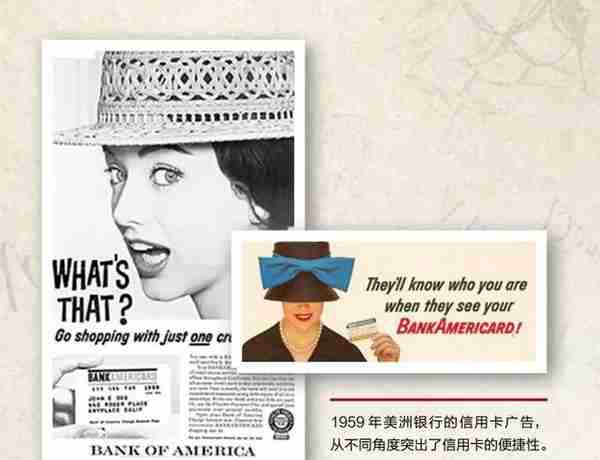

1958年,位于加利福尼亚州(简称加州)的美国银行(Bank of America)决定借鉴大莱卡,发行自己的信用卡。除了可以像大莱卡一样记账消费外,美国银行信用卡还允许消费者在月底收到账单时,可以只还清一部分,未清还的部分则会滚动计入下个月的账单中。当然,消费者也需要为上月滚动计入的欠款付出高额的利息。

图片来源于网络

于是从美国银行信用卡开始,信用卡有了第三个收入来源:从消费者滚动存入下个月的欠款中收取利息。这里大家可能会有两个疑惑:

1. 为什么大莱卡要规定消费者每月必须结清所有欠款呢?它没有想到这个方式吗?

2. 如果大家都按月还清账单,银行不会亏吗?

下面,我来为大家逐个解答。

先回答第一个问题。其实还真比较难想到,因为发行大莱卡的“大莱俱乐部”并不是银行,但美国银行是当时美国最大的银行,它在加州就是依靠为新移民和小企业提供储蓄、信贷服务而发展壮大的,而信贷服务其实是作为消费娱乐卡的大莱卡还不具备的功能。

这个新移民给大家额外解释下:因为当时的加州天气阳光灿烂,1900-1965年间,加州人口数量从不到100万人,发展成为美国人口最多的州(美国的州是全国第一级行政区划,相当于我国的省)不断涌入的新移民给美国银行提供了庞大的用户群体,在当时,美国银行拥有加州储蓄量的30%,和60%的加州人都直接或间接的银行业务联系。所以美国银行发行的信用卡能具备滚动信贷功能,与它自身独特的地理、业务优势是分不开的。

图片来源于网络

虽然这在我们现在看来很稀松平常,但在当时看来,是极大的突破。以前消费者贷款需要经过非常繁琐的流程:填写各式表格→准备各种证件和一定的财产担保→与银行信贷经理面谈→银行审批核实→消费者在借款合同签字。但美国银行信用卡的出现,使得信用卡具备了信贷功能。消费者可以决定在任意时候贷款,并且一定程度上可以自己决定还款的快慢。

再来解答第二个问题,如果大家都按月还清账单,银行还能从信贷业务中盈利吗?

答案还是符合大家预期的,在刚开始美国银行亏了个底朝天。由于对民众的品质过于乐观,同时也缺乏风险控制的经验,出现了大量的消费者违约,最高时有22%的消费者没有支付欠款。这导致美国银行第一年(1959年12月)就损失了2000万美元(约为今天的1.7亿美元)。

看到美国银行的亏损,其他银行也不敢跟进了。但美国银行没有放弃这个方向,他们意识到对信用卡进行风险控制是非常关键的环节,经过强有力的整顿,他们建立起了一整套的信用卡的风险管理体系。三年后,信用卡业务终于盈利,并在60年代中期成为了获利丰厚的业务。

随着美国居民地域流动越来越频繁,消费者希望能在更大范围内使用信用卡,而不仅仅是加州。这让美国银行十分头疼,因为美国从1927年开始就规定,银行不允许跨州开展业务。背景是当时美国的银行都是私人的,曾经有些小银行跨州高息招揽存款,但由于银行经营不善,引起民众恐慌、挤兑,最终银行破产,民众辛苦存大半辈子的钱也打了水漂。因此规定银行不能跨州经营,由各州政府进行监管。

美国银行-图片来源于网络

1966年,美国银行想到了一条“曲线救国”的路线,成立一个联盟,让其他州的银行加入,由它们来发行美国银行信用卡,这些银行每个月再跟美国银行结算即可。这样持卡的消费者就可以在任意支持美国银行信用卡的店内进行跨州消费。

1968年,为了方便银行间的结算,美国银行决定成立一家独立的公司,专门负责银行间的信用卡业务。联盟内的银行发行的都是该公司的信用卡,各银行只需要和该公司结算即可。这个公司在1976年改名为VISA,这就是VISA卡的起源。

图片来源于网络

可以看出,VISA公司本身不发行VISA卡,而是由VISA联盟内的银行来发行的。在中国,几乎所有的商业银行都发行VISA信用卡。

在美国银行成立联盟的同一年,一批没有加入该联盟的银行,为了和美国银行竞争,也成立了一个名叫“银行间卡协会”的组织,并于1980年改名为“MasterCard”万事达卡国际组织,就是我们现在的Master卡。

图片来源于网络

那么聊完信用卡的历史及其衍生出的盈利方式,我们总结下目前信用卡的主要盈利来源:

①商户手续费收入②滚动计入的贷款利息收入③分期还款的手续费收入④提现手续费收入(没错,信用卡是可以提现的,但是利息比较高,并且是从提取现金的当天就开始计算利息的)⑤卡年费收入(不同银行不一样,有些银行可能首年免年费)其中手续费和利息是主要的收入来源。

了解了信用卡的盈利方式,我们再来看看中国的信用卡发展过程。

中国的信用卡发展过程

1985年,中国银行珠海分行发行了我国第一张信用卡。但由于当时各银行的数据不互通,导致信用卡业务发展比较缓慢。比如工行卡只能在工行的取款机取款,无法在其他银行取款机取款。我们前面谈到美国银行建立了VISA来进行各银行间的清算,从而使得信用卡业务能跨州服务。对应到国内,充当该角色的就是银联。

图片来源于网络

2002年,央行成立了中国银联作为银行卡之间的互联通道,实现了商业银行系统间的互联互通和资源共享,保证了银行卡跨行、跨地区和跨境的使用。此后信用卡业务开始飞速发展。说到银联,就不得不顺带说下网联。

银联是银行卡之间的互联通道,那么网联则是第三方支付的互联通道。因为支付宝、微信等第三方支付方式的兴起,绕开了银联的账户系统结算,使得央行无法直接获取数据监管,存在洗钱等风险。于是,2017年,由中国支付清算协会组织发起设立了网联来统一对接。微信/支付宝等之前是“直连”银行进行交易,网联成立后,则是微信/支付宝先接入网联平台,由网联平台来对接各银行机构。网联只是一个清算平台,并不直接开展支付业务,以保持中立性,受央行监管。

图片来源于网络

说回信用卡,国内信用卡业务真的能盈利吗?为什么大小银行都在使劲推销信用卡呢?其实主要原因有2个。

1. 信用卡业务的规模效益

信用卡的固定投入是巨大,不管银行发卡量多少,都必须建立完善的风险控制系统,并投入大量业务人员。但在一定范围内,发卡量越多,系统和人员的成本并不会相应增多,那么银行利润自然增加。美国FICO数据分析公司在1997年的统计发现,信贷余额与信用卡效益成正比:信贷余额5000万美元以下的信用卡公司,平均每名员工管理511张活卡;而信贷余额7.5亿美元的信用卡公司,平均每名员工管理2505张活卡,效益提升5倍。(信贷余额指某一节点日期,借款人尚未归还的贷款总额)

在信用卡行业,业界普遍认为,发卡量300万张是信用卡业务盈亏平衡点。因此,这是银行拼命推销信用卡的第一个原因。

2. 信用卡业务是银行获取新客及利润的重要来源

相关数据显示,在股份制银行里,信用卡业务对其零售业务贡献超过50%,有的甚至超过70%。也就是说,信用卡业务增长是银行零售业务增长的主要来源。并且业内经验证明,如果一个客户能够使用一家银行的三项服务,那么基本上就会成为该银行的忠实客户。银行可以对用户进行分析,发掘那些盈利潜力非常大的客户(说直接点就是乐于欠款但不会赖账的客户)

写在最后

我们再聊回一开头的问题,为什么办信用卡一般都会送行李箱呢?其实原因也很简单,主要是行李箱大,视觉上一看有体积感,精致小巧的礼物相对而言吸引力不够强。行李箱的体积“膨胀感”是其他礼品无法比拟的。

图片来源于网络

毫无疑问,信用卡改变了我们的生活,我们能通过信用卡消费账单,了解自己每个月的消费明细,培养理财观念。但也切记不可过度消费,导致还不上影响个人征信记录。而且如果真的还不上了,银行也会将催收不上来的信用卡打包给第三方要账公司,电话轰炸亲朋好友或者上门要账都是常有的,毕竟银行也不是慈善公司。

大家有什么好的信用卡薅羊毛方式,也欢迎在评论区分享。

推荐阅读

-

红枣会(红枣会过敏吗)

2023-05-11

美国银行-图片来源于网络1966年,美国银行想到了一条“曲线救国”的路线,成立一个联盟,让其他州的银行加入,由它们来发行...

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-05-11

美国银行-图片来源于网络1966年,美国银行想到了一条“曲线救国”的路线,成立一个联盟,让其他州的银行加入,由它们来发行...

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-05-11

美国银行-图片来源于网络1966年,美国银行想到了一条“曲线救国”的路线,成立一个联盟,让其他州的银行加入,由它们来发行...

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-05-11

美国银行-图片来源于网络1966年,美国银行想到了一条“曲线救国”的路线,成立一个联盟,让其他州的银行加入,由它们来发行...

-

15年8月份上海公司牌照

2023-05-11

美国银行-图片来源于网络1966年,美国银行想到了一条“曲线救国”的路线,成立一个联盟,让其他州的银行加入,由它们来发行...

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-05-11

美国银行-图片来源于网络1966年,美国银行想到了一条“曲线救国”的路线,成立一个联盟,让其他州的银行加入,由它们来发行...