2015年黄金最低价格是什么时候

日期:2023年05月09日 14:47 浏览量:3

时隔四年诸多历史惊人重演

金价冲击3000美元不是梦

2023年12月31日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

前言

2022年市场收官定格,黄金、白银市场表现如何?不弱!

11月美元指数下跌4.99%;

12月美元指数下跌2.37%;

2022年美元指数上涨8.2%

11月国际现货金价上涨8.24%;

12月国际现货金价上涨3.19%;

2022年国际现货金价下跌0.27%;

2022年以上海AUTD为代表的国内金价上涨9.82%

11月国际现货银价上涨15.86%;

12月国际现货银价上涨8.1%;

2022年国际现货银价上涨2.85%;

金价在2022年美元指数大幅上涨8.24%的凛冬中只下跌了0.27%,银价反而上涨了2.85%,2022年金银表现显然不弱!

实际上,2021年金价表现同样不弱!2021年美元指数上涨6.36%,对应国际现货金价仅下跌3.6%。综合市场体量考虑,金价跌幅小于美元涨幅,即算金价强势了。

2021、2022年强势美元连续对黄金市场施压,然金价表现何其“抗跌”!一旦压制黄金市场的美元强势周期出现“减码”,金价就可能轻装启航,甚至迎风高飞!

每到岁末年初,惯例展望来年。诸多大型投行、机构已就2023年黄金市场进行大致展望,总体乐观。其中高盛、花旗研报显示,看好2023年黄金市场,尤其看好2023下半年。它们预计2023年末黄金均价会在1900美元以上。

高盛与花旗关于2023年黄金市场的展望,是基于经济金融“顺其自然”的运行逻辑推导结果。然实际经济金融运行,常有意外波澜(可能人为因素)令经济金融运行偏航。比如2021年末,所有金融机构都不会料到2022年地缘政治危机的复杂性,都不可能料到2022年欧美、全球通胀形势的严峻程度……

若经济金融在当前基础上“顺其自然”运行,我认可高盛与花旗有关2023年末黄金均价将在1900美元以上的观点。

但笔者若要独立对2023/2024年黄金市场进行“金价表现可能出现意外”的补充展望,那么采用与花旗、高盛相似的“常态视觉”去分析,对投资者而言就没什么值得“补充”思考的意义了。故笔者本期金市报告展望,会从其它金融机构不曾分析过的“宏观周期”理论,来分析2023/2024年黄金市场表现存在“超预期强势”可能。

这些宏观周期包括:美国政治中周期、美国经济中周期、对冲基金在黄金市场中的行为周期、全球黄金ETF仓位变化周期、全球央行的黄金储备周期、金价波动周期、宏观时间周期……

上述各因素历史周期正精确共振重演!

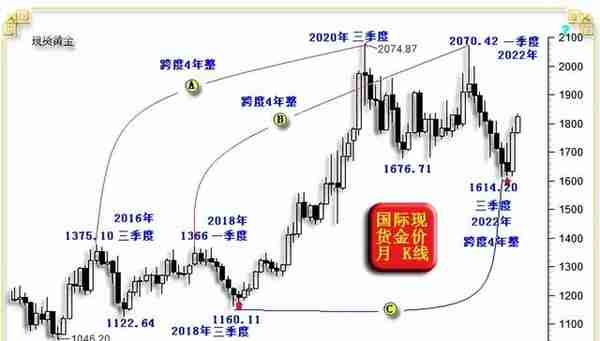

1 金市周期运行框架-时间

既然谈到“周期”,最后肯定需落实到“时间”上。笔者首先给出当前金市宏观时间周期历史重现的框架:

笔者之见:

2015年金价见数年熊市大底后,新周期牛市“源生浪”于2016年三季度(7月)见顶1375.10美元,对应着2020年三季度(8月)见顶2074.87美元。形态对应,相隔四年整!

2018年金价一季度见顶1366美元,对应金价2022年一季度见顶2070.42美元。形态对应,依然相隔四年整!

进一步观察,2016-2018年“双顶”分别为1375.10、1366美元。2020-2022年“双顶”形态为2074.87美元、2070.42美元。都体现为双顶几乎“等高”的形态,且双顶时间跨度完全一样……高度相似!

2018年三季度(8月)底部1160.11美元,对应着2022年三季度(9月)底部1614.20美元,依然相隔四年!此外,这两轮中期调整,都历时“七个月”,月K线几乎都“七连阴”!并且,两个绝对底部之后次月的K线形态组合也相似:K线实体为蕴藏于前月下影线内的“尽头线”“双阴”组合!

若周期继续轮回重演,那么2023年黄金市场表现将对应相似于2019年行情,金价表现可能超预期!甚至这种超预期应该延续至2024年,即2024年对应着相似于2020年的黄金市场超预期行情与中期顶部!就此进一步“理想化畅想”:2018年三季度1160.11美元底部,对应于2022年三季度1614.20美元底部。参考2022年三季度(时隔两年整)2074.87美元顶部,2024年(或三季度)金价理论顶部在哪里?在(2074.87/1160.11)*1614.20=2887.02美元!

2 美国政治周期重演

政治通常决定经济,经济决定金融,而金融市场环境又决定着金价波动方向或周期。

2016年是美国总统大选年,特朗普意外击败希拉里登台;2020年同样是美国总统大选年,尽管美国总统史上极少出现总统不能连任的情况,但拜登依然击败特朗普登台。

2017年特朗普上任第一年的大多数时候,高调沉浸在总统角色喜悦中,思量着如何令美国再次伟大;

2021年拜登上任第一年同样如此,虽没特朗普张扬、高调,但毫无疑问,他也在谋求任期内如何让美国“利益优先”,稳固或强化美国霸权,让美国再次伟大。

2018年,特朗普上任第二年致力于让美国再次伟大的“零和游戏”之战,是2018年5月突如其来对中国发动的贸易战,令我们猝不及防。当时特朗普对自己的战法深感自信,认为很快即可通过贸易战击垮我们,实现美国再次伟大。

2022年,拜登上任第二年致力于让美国再次伟大的“零和游戏”之战,是2022年2月挑起“俄乌战争”,并裹挟、游说欧洲卷入俄乌战争泥潭,借机弱化与吸血欧洲。俄乌战争之初,拜登就像2018年掀起贸易战初的特朗普一样,对自己的战略战术深感自信,拜登高调表示很快会让俄罗斯卢布、股市成为一片瓦砾。

2018年下半年,面对意外的贸易战冲击,我们没被美国击倒,而是致力于稳经济、稳金融(重点是人民币汇率保7,经济金融去杠杆),特朗普欲快速通过贸易战击垮我们的希望落空。

2022年俄乌战争中的俄罗斯经历大致相似,尽管欧美帮助乌克兰武装到牙齿,甚至不惜直接以牺牲信用为代价“抢劫”俄罗斯银行、央行账户。然俄罗斯卢布不仅没有成为“瓦砾”,反而在普京以卢布结算天然气反制中,意外呈现出数年最强走势,卢布兑美元创出数年新高。而俄罗斯股市在经历战争初期短暂冲击后,也完全稳住阵脚大幅回升。欧美不仅未能迅速击垮俄罗斯,反而引来一轮通胀烈火焚身,美国出现数十年最强通胀,欧洲通胀创历史纪录。

2019年,特朗普任期第三年!要说特朗普在2018年的贸易战中还讲点“战法”,且自信满满。那么2019年特朗普对我们掀起的第二轮贸易战,可谓“歇斯底里”、情绪失控,甚至“粉拳乱舞”!为何?因为2018年信心满满的特朗普在贸易战中没有捞到政绩,若2019年第二轮贸易战依然毫无建树,那么2020年大选注定失败,故2019年特朗普第二轮贸易战由信心满满变得心浮气躁。而我们不再像2018年第一轮贸易战时一样只是“谴责”,而是祭出了力度大致对等的关税反击。至2019年末,贸易战中的美国股市比A股下跌更厉害。

此外,由于我们已作了大量稳经济、金融工作准备,故2019年不再管人民币是否“破7”。特朗普终气急败坏呐喊:要投诉中国操纵汇率。而国际货币基金组织的答复:中国没有操纵汇率。这就是美国,2018年“它”希望人民币无序贬值拖垮中国经济、金融。2019年,当我们稳住经济金融(主要手段去杠杆)后,不管美国再炒剩饭做空人民币,不再致力于人民币汇率保7时,特朗普直接“气急败坏、泼妇骂街”!最终,特朗普发动的贸易战,以毫无政绩建树,唯增加美国民生成本而收场。对中国产品增加的关税,最终都由美国消费者买单,并为2022年美国超级通胀埋下隐患。特朗普输掉2020年大选是自然!

要说特朗普在2018年第一轮贸易战中未能让讨得便宜。那么2022年拜登挑起的“俄乌战争”,也未能让俄罗斯经济、金融成为瓦砾。其2022年政治建树是欧美“超级通胀”与“吸血欧洲盟友”。对比2018、2022年的特朗普、拜登执政满意度民调,极其相似,勇争历史倒数第一,目前拜登摘得头衔。

2023年,将是拜登任期第三年,对应特朗普的2019年!2023年的拜登可能似2019年“心浮气躁”的特朗普,需要为2024年大选捞政绩了!然诚如2019年特朗普对我们祭出的第二轮“乱拳”,2023年拜登会向俄罗斯祭出第二通“心浮气躁”的“乱拳”,歇斯底里为2024年大选捞分吗?!不排除这个可能。

一旦拜登致力于“歇斯底里”捞政绩,那么2023年世界格局出现任何意外变故都有可能!

12月26日,俄联邦安全会议副主席梅德韦杰夫以调侃方式对2023年做出10大“荒谬”预测,与本篇荒诞“畅想”格调吻合,故此分享一下:

1.石油价格将升至每桶150美元,天然气价格将超过每1000立方米5000美元;

2.英国会重新加入欧盟。

3.在英国重新加入后,欧盟将崩溃;欧元将丧失作用。

4.波兰和匈牙利将占领原乌克兰的西部地区。

5.“第四帝国”将被建立,其领土包括德国及其卫星国,即波兰、波罗的海诸国、捷克、斯洛伐克、基辅共和国等。

6.法国和“第四帝国”之间将爆发战争。欧洲将被分裂,波兰将在此过程中被重新瓜分。

7. 北爱尔兰将脱离英国,加入爱尔兰共和国。

8. 美国将爆发内战,加州和得州将因此成为独立的国家。得州和墨西哥将组成一个联盟国家。埃隆·马斯克将在一些州赢得总统选举,这些州在新内战结束后将被交给共和党。

9.所有最大的股票市场和金融活动都将离开美国和欧洲,转移到亚洲。

10.国际货币基金组织和世界银行将崩溃,欧元和美元将不再作为全球储备货币流通,取而代之的是数字法定货币。

上述预测不是一般的“荒谬”,权当岁末年初的“娱乐”。然即便一些事件,哪怕只是出现一些苗头,都足以令2023年成为一个非常特别的年份。诚如2019年的特别,不输2018年!

上述分析不难看出,特朗普、拜登的“政治周期”正高度相似地“重演”。对应黄金市场表现呢?同样相似:

2017年是金价震荡走强的一年,2021年是金价走势震荡的一年;

2018年,面临第一轮贸易战,金价总体表现偏弱,避险反应不足。在2022年俄乌地缘政治危机中,金价运行同样总体偏弱,避险魅力不足,且都在第三季度见底。

2023年黄金市场应该类似2019年了,全年或表现强劲,并延续至2024美国大选年。

若参考2019-2020年黄金牛市,2023-2024年金价突破3000美元的悬疑不大。

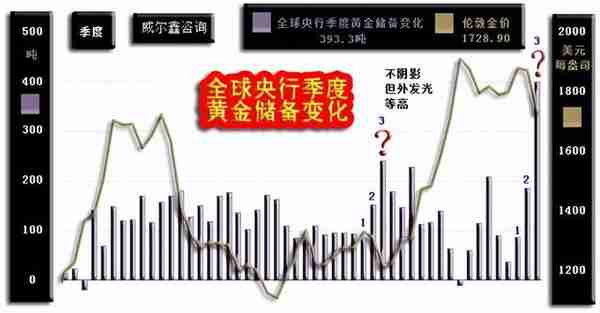

3 央行黄金储备周期相似

我们对比全球央行在2018年1、2、3季度与2022年1、2、3季度的储备行为变化,同样高度一致:

2018年1、2、3三季度,金价由一季度的区间高位震荡持稳,转化为二三季度大幅下跌,国际现货金价从1366美元大幅下跌至1160美元附近。然对应的全球央行黄金储备却逐“季”增加,全球央行逆金价下跌大肆“抄底”。

图中不难看出,2018年一季度前(包括一季度)的9个季度,全球央行的黄金储备每季度增加约100吨,金价区间起伏并未干扰全球央行的稳步增储行为。

但在2018年2、3季度金价大幅下跌过程中,全球央行黄金增储力度逐“季”增强,2018年三季度创出了240.5吨的季度增储纪录。

观2022年1、2、3季度的全球央行黄金储备行为,与2018年1、2、3季度何其相似,且逐“季”增储力度更猛。在2022年2、3季度金价大幅下跌过程中,全球央行黄金储备力度逐“季”增加,并在2022年三季度再创新的季度增储历史纪录至393.3吨,大幅刷新2018年三季度创出的240.5吨纪录。

2018年第四季度,虽然全球央行季度黄金储备自第三季度历史纪录回落,但回落力度不大,依然位于2018年前的季度增储历史峰值位置。

2022年第四季度呢?可以预见将相似于2018年第四季度,全球央行将继续积极增持黄金,即便不会刷新三季度创下的历史纪录,也极可能是历史第二。数据消息显示,中国央行11月份也加入了全球央行增储黄金的“战狼”团队,11月份增储黄金103万盎司,乃中国央行时隔“37个月”后第一次“利刃出鞘”增储黄金!中国央行11月份一出手就增持32.19吨(103.5万盎司),单月增储超过了第三季全球增储黄金最多的土耳其央行的季度增储量!!!故全球央行第四季度必然继续大幅增持黄金。

接下来的2023年,应该相似于2019年了!全球央行或将延续增持黄金、去美元的相对积极状态。因为2022年美国、欧洲“当局”明确无误地告知全世界:即便央行的“美元、欧元”储备也不保险,随意冻结俄罗斯央行的美元、欧元储备就是案例。至于阿富汗前政府在美国的70多亿美元国家储备,由美国做主,一半用于赔付911受害者,另一半用于被美国认可的阿富汗重建!

全球央行没有不继续去美元而增储黄金,加速推进数字货币的理由。此外,2023年投资者的“觉醒”及意外的国际局势也可能刺激金价大幅上行。

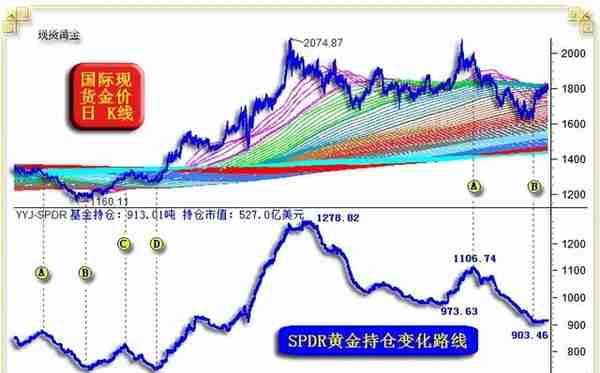

4 基金行为的相似性

在2018年三季度与2022年三季度底部区域,基金运作也颇相似。不仅全球黄金ETF的持仓变化相似,对冲基金在期金市场中的持仓变化同样相似。

我们近期多次强调,投资者要注意别被黄金ETF的标杆效应误导,要多一些独立自主的分析判断能力。2018年、2022年黄金ETF持仓变化的相似性,笔者以全球最大的黄金上市交易基金(ETF)SPDR Gold Trust的持仓变化进行对比分析:

观图中2018年、2022年一季末、二季初的A位置,全球最大黄金上市交易基金(ETF)SPDR Gold Trust在A点前数周都出现“错误追涨”行为:金价实际已于一季度见顶,然黄金ETF-SPDR持仓在二季度初依然迭创新高,黄金市场的羊群效应使然。

2018年、2022年AB区间,金价中期跌势确立,黄金ETF-SPDR持仓持续下降,市场不断遇冷降温。

然2018年、2022年B位置前几周,金价已分别探明1160.11美元、1614.20美元绝对底部,然黄金ETF-SPDR持仓继续标杆式地恐慌减持,持仓不断创出中期新低。毫无疑问,此时投资者若以黄金ETF为操作参考标杆,必将掉进诱空陷阱。

2018年、2022年B位置之后,或曰BC阶段。期初,黄金ETF-SPDR对于金价的反弹“无动于衷”。目前2022年四季度B位置后相较于2018年四季度B位置后,黄金ETF-SPDR持仓面对金价的大幅“反弹”,更显“无动于衷”。

观2018年BD区间超过半年时间的黄金ETF-SPDR持仓变化,毫无疑问,黄金ETF-SPDR误读了黄金牛市信息,将新一轮黄金牛市视为“弱势反弹”,做多不积极,明显踏空。此后,拔足“追涨”!观当前B位置后,金市与黄金ETF-SPDR持仓变化是否再度重演2018年BD阶段,不排除这种可能!但当我们揭示之后,则未必了。

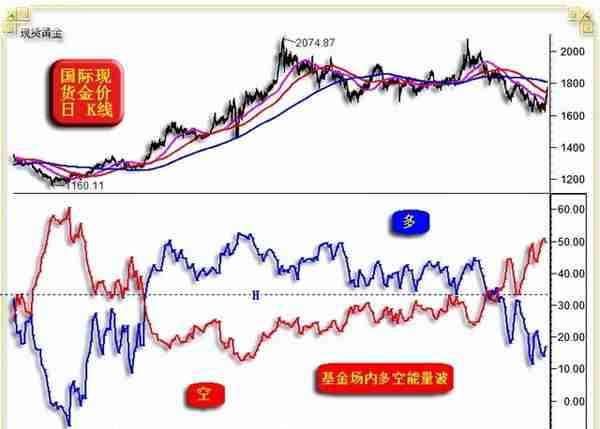

2018年、2022年,除了黄金ETF持仓变化的相似性,对冲基金在场内期金的行为同样相似。下图虽为前几周内部报告用图,但并不影响笔者给投资者解读、传达的信息。如对冲基金在黄金“场内”的多空能量波分布图示:

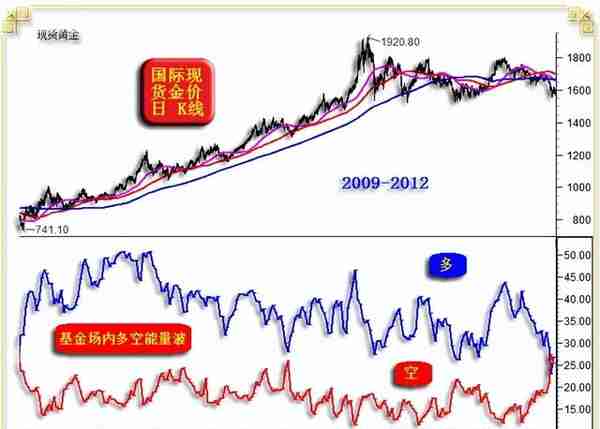

在黄金处于宏观牛市途中,对冲基金“中期”多头能量分布基本位于基金空头能量上方,行情主要受基金多头主导。适逢金价阶段或中期下跌,超跌做多的安全边际非常好。

图中2018年2季度、2022年2季度,对冲基金空头能量渐渐碾压基金多头,红色线条渐渐上穿蓝色线条,并最终形成阶段或中期空头优势。

相对而言,对冲基金在2018年二三季的做空动能比2022年二三季度更强,更具连贯性。表现在金价上,2018年2、3季度金价的下跌比2022年2、3季度更流畅,没有明显的细分波浪结构。

2018年三季度金价下探1160.11美元后中期见底,对应着远超基金多头能量的空头能量见顶。基金空头能量创数年新高后见顶,即对应着金价中期见底。

2022年3季度金价下探1614.20美元后,同样对应着对冲基金空头能量创出4年新高后的见顶,理当对应金价中期见底。

若2022年四季度金价诚如2018年4季度,对冲基金空头能量开始退潮,并逐渐演化为多头能量上穿空头能量的牛市格局,中长期金价必然存在较大上涨空间。目前对冲基金持仓变化的相似性仍在延续……

附2009-2012年国际现货金价及对应的对冲基金场内多空能量波分布图:

黄金宏观牛市中,基金多头能量会强势碾压空头能量,在这种多空能量分布特征中,适逢金价中期超跌做多,安全边际很好!

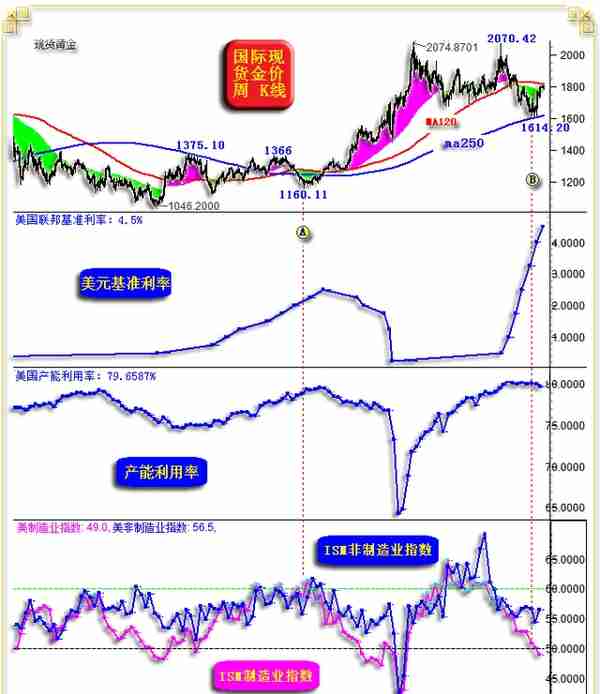

5 中周期美国经济状况相似

大致相似的市场周期,往往源于大致相似的宏观经济周期,2022年3三季度美国经济中周期同样相似于2018年3三季度金价见大底时:

2018年3季度金价见1160.11美元大底时的A位置,对应着一轮美国升息周期末段。一轮升息周期,导致美国产能中周期见顶,导致美国制造业、非制造业中周期见顶。故你将2018年三季度A位置之后的黄金牛市,理解为经济回软、市场动荡背景下的“避险”,偏差不大。

2022年3季度金价见底1614.20美元时的B位置,可谓与A位置非常相似:对应一轮美国升息周期末段。最新美国联邦基金基准利率为4.5%,美国官方认为限制性下限约在5.15%。若如此,当前已属美元升息周期尾段,尽管有些不同观点认为最终美联储利率可能高达6%以上,笔者亦认为不排除这种可能。但至少美联储主流观点认为5.15%附近即是美元限制性利率下限!

2022年3三季度B位置附近的产能利用率与A位置附近一样,都处于十年绝对高位区。目前产能利用率已出现见顶勾头迹象,笔者以为必然形似2018年四季度的产能利用率中周期见顶。而2023年必是类似2019年的美国产能下行周期,彰显美国经济窘境的一年。黄金,应该发挥类似2019年的避险魅力!

进一步对比美国ISM制造业、非制造业指数,2022年B位置的中周期见顶迹象比2018年A位置更明显!毫无疑问,2023年的美国经济必然比2019年更糟!

故参考经济中周期对比金市,2023/2024年黄金可能类似2019/2020年,将焕发超强避险魅力!

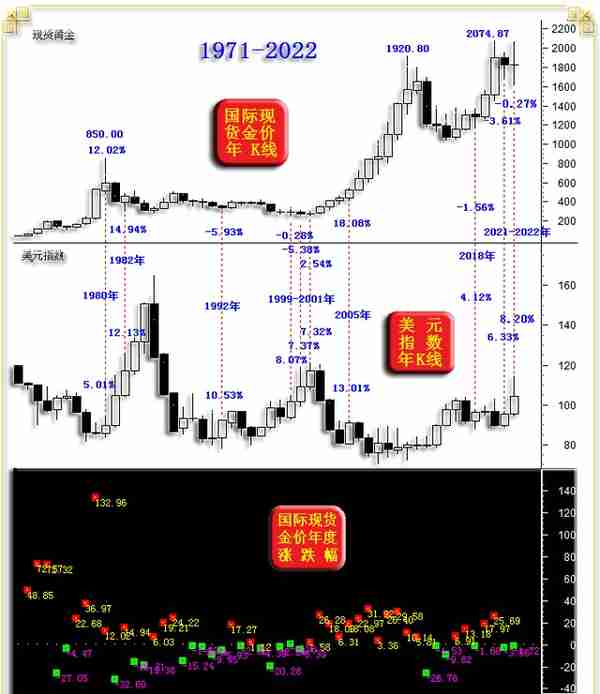

2018年三季度(8月)金价见底1160.11美元,在刚好两年整的2020年三季度(8月)金价见顶2074.87美元,涨幅78.85%。

如果金市“畅想”历史演绎相似,2022年三季度(9月)金价见底1614.20美元后,此后两年整,金价也大致上涨“78.85%”,那么2024年金价将高达2887美元!如果拜登诱导、裹挟欧洲、意外超常发挥,畅想3000美元金价有何不可?!谁曾在2021年“畅想”过2022年会出现美国40年最强、欧洲历史之最的通胀状况呢!

6 金价与美元指数的关联相似

黄金市场与美元指数大周期,必然存在较强关系。仔细观察、梳理其关系,会得出极有益于黄金市场的参考价值信息。就市场体量而言,若将外汇、美元市场比喻为大象,那么黄金市场或最多算只猴子,尽管最终也可能在“去美元”助攻下成为大象。美元指数每涨跌1%,理当对应金价反向涨跌不低于1.5%。如果金价相对于美元指数超跌或抗跌,我们要认真思考黄金市场对应含义。

观50多年金价与美元指数年度波动关系,如果当年美元指数上涨,对应金价抗跌(跌幅小于美元指数涨幅),甚至金价无视美元强势上涨而顽强上涨,次年金价无系统风险。若次年美元指数转弱,金市存在超预期走强可能。

2021年,在美元指数上涨6.33%的背景下,金价跌幅仅3.61%,故笔者在2022年初判断2022年金价没有系统风险,甚至窃以为2022年黄金市场有可能表现不错。

但是,2022年美元强势完全超出笔者预期,笔者2022年初即认为美元就是中期高点了,不可能突破100点。岂知意外摆烂的通胀形势,令美元指数最高上试114.78点。虽笔者很大程度看错了2022年的美元,但并未在黄金市场犯大错,2022年总计为客户带来了数百美元空间的收益。2022年11月初指导客户空转多成功抓住了黄金市场中期底部。当时,美元指数年度动态涨幅接近25%,创出了50多年最大年度涨幅。我们告知所有投资者,年末美元指数能锁定该年度涨幅的可能性几乎没有,战略做多黄金很安全。

2018年美元指数中阳上涨4.12%,金价先抑后扬,年度仅下跌1.56%。故虽2018年二三季度金价跌幅很大,但四季度金价收复绝大部分失地,相对于美元强势抗跌明显。2019年,甚至2020年不少时候,金价无视美元指数的走强而大幅“逆风”走强。

2022年美元指数表现远强于2018年,虽金价在2022年二三季度大幅下跌,但第四季度金价同样类似2018年四季度收复绝大部分失地,终使年终金价收盘再一次相对于美元强势而抗跌。美元指数冲高回落、长阳上涨8.2%,金价形成类似2018年收盘的震荡十字阴(只是震荡更明显),金价年跌幅仅0.27%,远小于美元指数长阳涨幅。

后期不难推导,只要美元指数中长周期见顶,中期黄金市场表现可能让人“叹为观止”!即便这个过程类似1999-2001年般折磨,但终将以丰厚回报回馈金甲虫们!1999-2001三年,美元指数分别上涨8.07%、7.37%、7.32%,对应金价年年抗跌,分别表现为下跌0.28%、下跌5.38%、上涨2.54%……,此后10年,金价上涨约8倍!!!

附上金价相对于美元指数当年“抗跌”,次年表现的历史概要,时间依次前推:

2016年,在美元指数上涨3.71%的极端利空背景下,金价同向上涨8.43%,金价相对于美元指数指引表现极强。次年(2017年)金价大幅上涨13.18%。

2005年,在美元指数上涨13.01%的“极端不利”背景下,金价竟然在极寒中同向上涨了18.08%,相对于美元指数表现“极强”。次年(2006年)金价大幅上涨22.97%。

1999-2001年,美元指数年涨幅分别为8.07%、7.37%、7.32%,黄金市场面临三年寒风,极端不利。但相应金价表现分别为下跌0.28%,下跌5.38%,上涨2.54%,金价都在美元指数强势寒风中年年抗跌,甚至上涨。至少当年出现抗跌后的下一年,黄金市场没有系统性风险。随后十年,金价上涨约8倍。

1992年,在美元指数上涨10.53%的极不利背景下,金价仅下跌5.93%,跌幅远小于美元指数涨幅,相对于美元指数抗跌明显。次年(1993年)金价大幅上涨17.27%,且同样面临美元指数上涨寒风。再下一年(1994年),金价仅下跌约2%,没有系统性风险。

1980、1982年,美元指数分别上涨5.01%、12.13%,对金价非常不利,但金价却分别强势上涨12.02%、14.94%。再下一年,金价却在美元强势周期延续中大幅下跌。

综上所述,虽是一篇对黄金市场的“畅想、遐想”,但并非是没有丝毫根据、逻辑的“妄想、瞎想”。政治、经济、时间、基金行为、关联市场环境等周期运行的相似性,让我们继续看好中长期黄金市场,希望金甲虫们牵手威尔鑫资讯稳健同行!

推荐阅读

-

红枣会(红枣会过敏吗)

2023-05-09

这些宏观周期包括:美国政治中周期、美国经济中周期、对冲基金在黄金市场中的行为周期、全球黄金ETF仓位变化周期、全球央行的...

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-05-09

这些宏观周期包括:美国政治中周期、美国经济中周期、对冲基金在黄金市场中的行为周期、全球黄金ETF仓位变化周期、全球央行的...

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-05-09

这些宏观周期包括:美国政治中周期、美国经济中周期、对冲基金在黄金市场中的行为周期、全球黄金ETF仓位变化周期、全球央行的...

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-05-09

这些宏观周期包括:美国政治中周期、美国经济中周期、对冲基金在黄金市场中的行为周期、全球黄金ETF仓位变化周期、全球央行的...

-

15年8月份上海公司牌照

2023-05-09

这些宏观周期包括:美国政治中周期、美国经济中周期、对冲基金在黄金市场中的行为周期、全球黄金ETF仓位变化周期、全球央行的...

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-05-09

这些宏观周期包括:美国政治中周期、美国经济中周期、对冲基金在黄金市场中的行为周期、全球黄金ETF仓位变化周期、全球央行的...