易事特股票最高价是(易事特最高股票价格)

日期:2023年04月24日 09:25 浏览量:1

我们今天来看一家做电池的公司——易事特集团股份有限公司(股票简称:易事特),是UPS不间断电源龙头企业。

我所亲历过的是,在化工厂的控制系统中,他们家UPS的使用量还是挺大的,特别是最近几年安全监管要求升级以后,强制扩大了不间断电源的使用范围,估计对他们来说是重大利好。

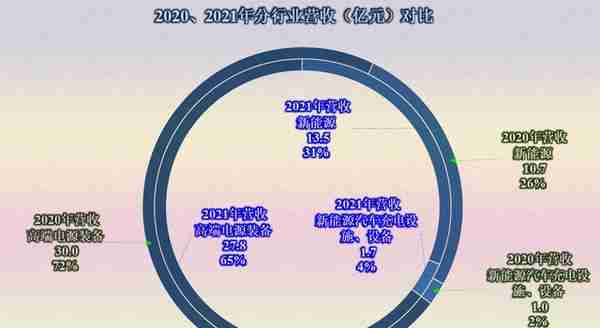

易事特不仅仅经营以UPS为主的电源装备,还涉及到新能源和电动汽车充电设施、设备这些行业。从2021年的营收构成来看,虽然同比有所下降,但是占比65%的业务还是电源装备,另外两项业务加总占比也才35%。

其实在2017年时,易事特占比68%的业务就是现在第二大业务—新能源,4年来基本上是两项业务的营收构成交换了一下位置。

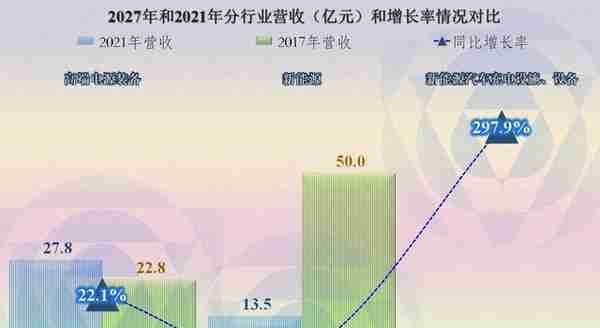

这个位置的交换,主要不是靠电源装备的营收增长(虽然4年来该业务也有22.1%的累计增长),主要是通过新能源业务的下降达成的。

不管是主动还是被动地变成了现在这种营收结构,2017年新能源业务的毛利率才15.9%,而2021年已经增长至42.2%了。布局新行业的时机很重要,有时候布局早了,并不一定就是先知,也有可能是先烈,但就算当时15.9%的毛利率其实并不算太低,不知道他们为何不坚持先做大。

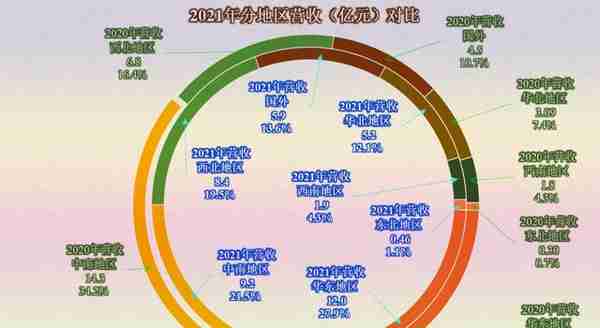

易事特的产品还是以国内市场为主,2021年,其国外市场的占比虽然有所提升,但仍然没有超过15%。所谓UPS电源龙头企业,也只能是国内的龙头;至于全球龙头,可能还需要他们进一步努力才行。

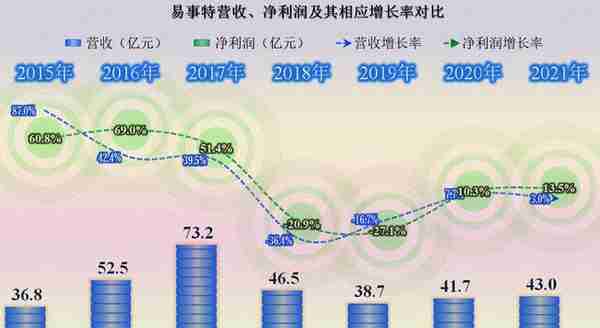

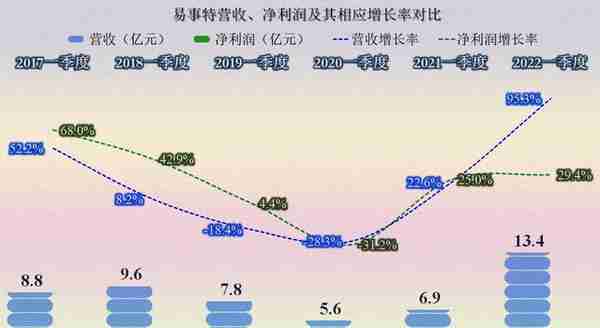

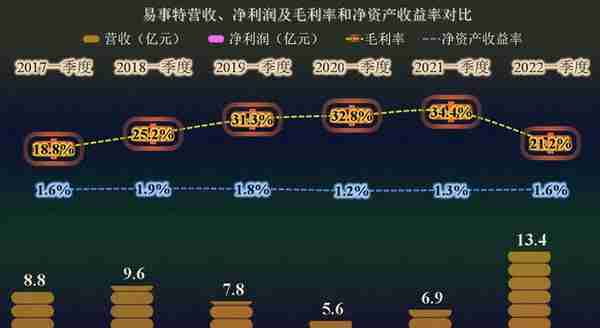

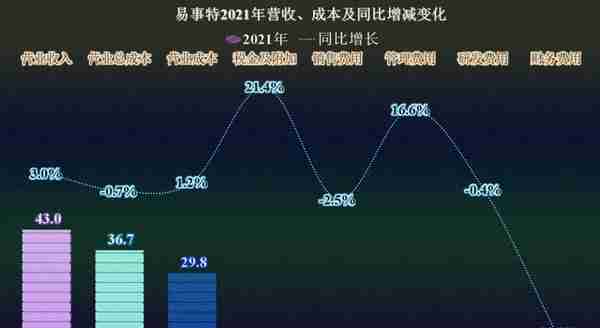

2021年,其营收增长了3%,净利润增长了13.5%,这和行业内那些主营动力电池的企业比,表现显得有些拉垮了。

我们还看到,在2017年时,其营收规模达到了近几年的峰值,比现在还高出30亿元。净利润也在当年达到了峰值,并且一直到2021年仍未被超越。

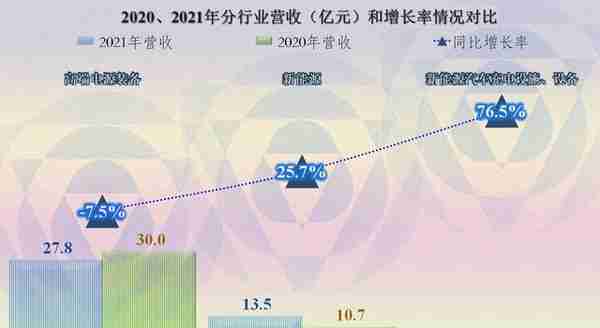

分行业来看,电源装备业务同比下降了7.5%,新能源业务增长了25.7%。增长最快的是新能源充电设施和设备业务,但该项业务的规模相对较小,对整体营收的增长贡献有限。

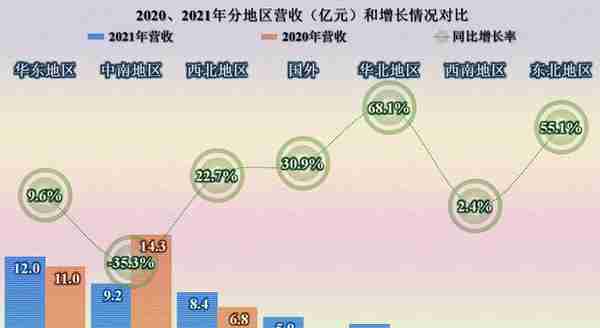

分地区来看,中南地区同比下降了35.3%,把第一大区域市场让给了华东地区,增长最快的是华北、东北和国外市场。这种非消费品行业,国内各地的区域分布意义不大,主要关注一下,其国内和国外的分布就可以了。

从2022年一季度来看,营收同比增长接近翻倍,净利润也增长了三成,看这趋势,2022年全年是有机会超越2017年,创下新的营收和净利润纪录的。

从2016年以来,易事特的毛利率持续提升,在2021年达到了30.6%的较高水平,5年提升了13.3个百分点,离翻倍都不远了,我个人总认为,他们是有意在追求这个指标,为此不断在调节其产品结构。

但是,净资产收益率却反向变化,从2015年开始持续下降了四年,下降至8%出头后,近两年总算是稳住了。

这里面就出现了一个问题,刻意追求更高的毛利率,或者说更赚钱的业务,而不是保持合理的规模效应,其实对公司的业绩增长和价值提升,并不见得就是好事。

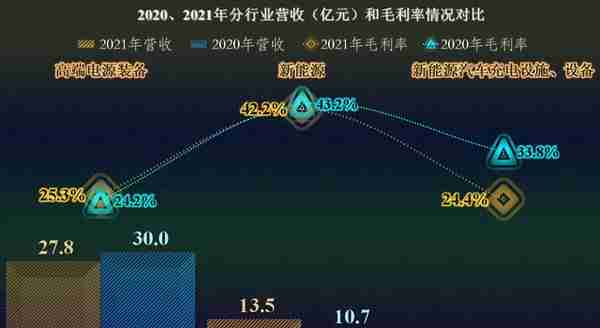

分行业构成来看,2021年毛利率最高的是4年前毛利率很低的新能源业务。但是,该业务同比回落了1个百分点;而新能源设施和设备业务毛利率却出现大幅下降,唯一上升的业务还是传统的电源设备。好在电源设备的占比足够大,才让整体毛利率有小幅提升。

2022年一季度,又发生了戏剧性的一幕,那就是毛利率同比和环比都大幅下降,但由于营收增长够猛,净利润却提升了,净资产收益率表现得也比前几年同期都好。

我想到在财务管理中,为何在项目决策时,主要用绝对数的“净现值法”,而不是相对数的“现值指数法”,易事特这里就是典型的现实案例。

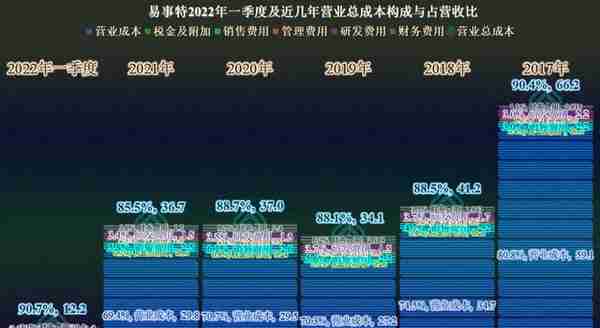

从其成本费用的构成和占营收比来看,2017年和2022年一季度,占比都超过了90%,但就是这两个期间,都创下了同期最高的净利润。

有趣的是,还是2017年和2022年一季度,其期间费用占营收比,是第一和第二低的期间,原因当然是这两期,其营收规模较大,分母大了,百分比计算下来就低了。还是前面说过的,怎么来做好选择,是考验管理团队灵活性的,如果太过死板,那么就会在变化太快的环境中应接不暇,影响决策质量,并最终影响到经营效果。

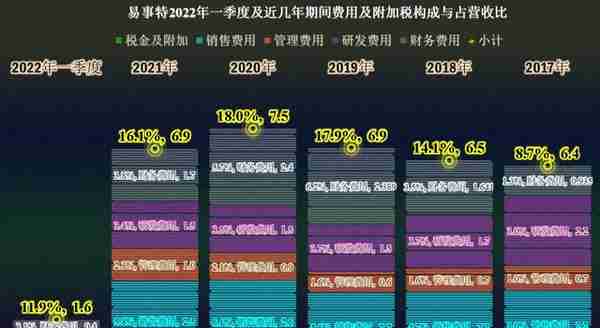

除了不受控的税金及附加以外,2021年比营收增长更快的仅有管理费用,看来管理成本上升,确实是一个全社会的普遍性问题,会不会涉及到人工成本,我还没去研究,只有下次有空再说了。

下降最大的是财务费用,然后还有研发费用和销售费用也有小幅下跌。虽然财务费用下降得猛,但是其仍然比管理费用和研发费用都高,易事特的有息负债是不低的,今天已经说得太多了,仍然只有把与资产负债表相关的分析,放到下期了。

怎么说呢?易事特是典型的起了个大早,赶了个晚集,好在以前的积累还在,2022年也有相关产能释放的迹象,那么业绩方面就看只半年报所公布的情况了,我个人倒是偏向于乐观。

声明:以上为个人分析,不构成对任何人的投资建议!

推荐阅读

-

小米辣怎么保存(切好的小米辣怎么保存)

2023-04-24

这个位置的交换,主要不是靠电源装备的营收增长(虽然4年来该业务也有22.1%的累计增长),主要是通过新能源业务的下降达成...

-

换港币换多少人民币多少人民币汇率(换港币换多少零钱)

2023-04-24

这个位置的交换,主要不是靠电源装备的营收增长(虽然4年来该业务也有22.1%的累计增长),主要是通过新能源业务的下降达成...

-

永安期货资管业务介绍(永安期货公司简介)

2023-04-24

这个位置的交换,主要不是靠电源装备的营收增长(虽然4年来该业务也有22.1%的累计增长),主要是通过新能源业务的下降达成...

-

用友t6固定资产制单业务未完成是什么意思(用友t6如何启用固定资产模块)

2023-04-24

这个位置的交换,主要不是靠电源装备的营收增长(虽然4年来该业务也有22.1%的累计增长),主要是通过新能源业务的下降达成...

-

湖北金叶科技股份有限公司(湖北金叶阳光商业连锁有限公司)

2023-04-24

这个位置的交换,主要不是靠电源装备的营收增长(虽然4年来该业务也有22.1%的累计增长),主要是通过新能源业务的下降达成...

-

结婚领结搭配休闲衬衫,领结要配怎样的衬衫

2023-04-24

这个位置的交换,主要不是靠电源装备的营收增长(虽然4年来该业务也有22.1%的累计增长),主要是通过新能源业务的下降达成...