股票担保品质押率(股票质押率多少才安全)

2023年05月27日 16:55

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

第六章 融通仓的担保物风险控制模型

第一节 融通仓的质押率

融通仓融资是指银行、融资企业、仓储监管方三方合作,以供应链整体的信用和购销关系为依托,由融资企业将其存货作为质押,仓储监管方受托监管质押担保货物,银行控制其提货权,并以该存货及其产生的收入作为第一还款来源的融资业务。

在生产阶段,中小企业往往将大部分资金投入生产经营,形成大量存货,但由此会造成短期资金紧张的局面,难以扩大再生产。同时,由于企业规模不大,缺乏像厂房、大型机器等价值量大的固定资产,短期内也无法迅速获得银行的贷款,会面临资金链断裂的窘境。而这类融资企业则可以运用融通仓融资模式,借助整条供应链的信用,利用自身大量的存货进行融资,从而获得银行的短期信贷支持。

在融通仓融资模式中,首先融资企业根据签订的购销合同向银行申请办理融通仓业务,银行通过与认定的仓储监管方合作,据此审查整条供应链的运作,融资企业的信用情况、还款能力,以及质押货物的市场价格波动状况和流动性风险等,审查通过后,银行和融资企业签订相关的贷款协议,并与仓储监管方签订仓储监管协议,融资企业则向仓储监管方交付用于质押的担保物。

之后,融资企业向银行缴纳初始(违约)保证金,而初始(违约)保证金需达到占其贷款总额的既定比例;若融资企业违约,则无法获得这部分保证金,同时仓储监管方将协助银行将质押的剩余担保物以拍卖等形式在市场上售卖变现;融资企业在缴纳这部分保证金后,银行向其提供一定额度的授信出账,用于日常的生产经营。

在贷款期内,融资企业以固定的时间间隔向银行补充保证金,银行根据其补充保证金占贷款总额的比例,通知仓储监管方向融资企业释放相应比例的担保物;融资企业在收到部分担保物后,用于经营生产,并将其销售收入继续补充保证金,直至保证金数量与银行的贷款收益相同。

第二节 融通仓质押率模型的抽象和提出

一、模型符号约定

针对第一节的背景介绍,本部分对模型构建所需变量作如下符号约定。

w:质押率。即银行根据担保物的市场价值,应该按照市场价值的一定比例贷款给中小企业用于支付其采购货款。

q:担保物质押总数。

B0 :当前质押担保物的市场价格。

V:银行给中小企业的贷款额,且V=wqB0 。

R (1) :银行的贷款月利率。

r:银行的存款月利率。

T:中小企业的贷款时间(单位:月)。

由以上参数可得,中小企业到期偿还银行的本息和为VeRT ,银行到期需偿还存款的本息和为VerT (其中,VeRT 和VerT 由泰勒级数展开得到,是银行存贷款本息和的近似值)。

rb :初始(违约)保证金比率,占融资企业总贷款额的既定比例。若融资企业违约,则无法获得这部分保证金。

Bk :在k个月时(0≤k≤T),担保物的市场价格。同时,担保物的市场价格Bk 的分布函数为F(x)=P(Bk <x),x∈(0,+∞),其密度函数为f(x),且服从参数为(μ,σ2 )的对数正态分布。

qk :在k个月时(0≤k≤T),中小企业仍质押在监管方仓库中剩余的货物。

Pi :在k个月内(0≤k≤T)第i次补充保证金的数量(1≤i≤n)。融资企业分n次补充保证金,且每次补充保证金的时间间隔相同,则银行在k个月内通知仓储监管方释放担保物的总量为

,其中

为k个月内补充的保证金之和,并折算到基期。整理得

。

Bp :剩余担保物的变现价格。当融资企业违约时,仓储监管方将协助银行将质押的剩余担保物以价格Bp 售卖变现,Bp 按照“密封第二价格拍卖”即“维克里拍卖”得到,用此方法可使得买方按照货物的真实估介竞拍。

D△t :在△t时段内,担保物在现货市场上的成交量。

S△t :在△t时段内,担保物在现货市场上的供给量。

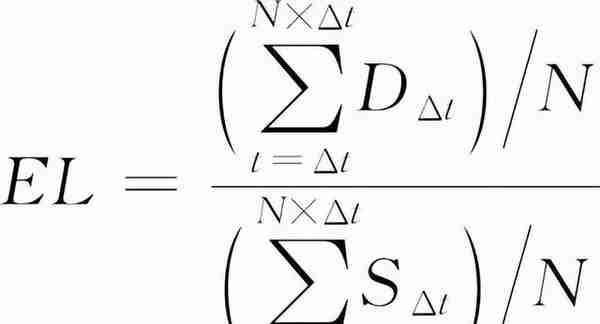

EL:担保物的平均市场有效流通速度。在△t时段内,担保物在现货市场上的有效流通速度

;综合市场内外部因素的综合影响,以当前时间为基点向前取N段△t的D△t 和SΔt 的平均值作为平均有效流通速度EL,即

。

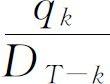

DT-k :在融资企业违约至贷款期结束T-k的时段内,担保物在现货市场上的成交量。剩余担保物的数量qk 占T-k时间段内成交数量的比例即为

。

l:仓储监管方的变现能力。由于在现货市场上存在众多的买卖双方,当仓储监管方协助银行变现担保物时就会面临多方的竞争,若市场上成交100个单位的货物,则仓储监管方协助变现的货物有1001(0≤1≤1)个单位。

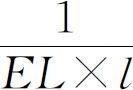

Tb :剩余担保物的变现时间。为研究方便,取△t时间段为1个月时间,则

表示考虑了仓储监管方的变现因素后,平均月供给量全部卖出所需要的时间,

。

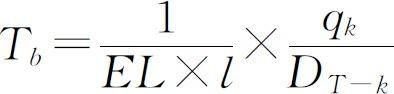

θ:担保物的流动性风险比率。当剩余担保物在市场上变现时,受到多方因素的影响,存在一定的流动性风险,即担保物可能无法全部按照预期的价格迅速变现,因此变现剩余担保物所得收益为Bp qk θ。其中,θ则是Tb 的倒数,即

。

θ既考虑了市场的有效流通速度、市场成交量等外生流动性风险,又考虑了剩余担保物的数量、物流企业变现能力等内生流动性风险;从θ的表达式中可以看出,市场的有效流通速度EL越快,物流企业变现能力l越强,市场成交量DT-k 越大,θ越大;相反,剩余担保物的数量qk 越多,θ越小。

二、融通仓激励相容模型

在供应链金融融通仓融资模式中,银行在利益最大化的假设下还需要满足参与融资服务的约束,也即满足激励相容的要求。融资企业违约后,银行的收益仍不低于其贷款收益,则银行贷款的风险可控,可通过设定合理的担保物质押率,使得其期望利润最大化。对于银行来说,质押率并不是越高越好,也不是越低越好,过高的质押率容易导致融资企业违约的可能性加大,而过低的质押率又使得银行的贷款收益下滑。因此,如何设定一个合理的质押率,找到一个风险和收益的平衡点,是本部分融通仓模型研究的重点。

本部分假设在融资企业违约概率设定的情境下,银行需要满足以下两个激励相容的约束。

(1)在k个月(0≤k≤T)时,融资企业的违约损失大于违约收益,即

,也就是Bk ≥A。其中,A=

。此时,融资企业不会违约,而银行的利润

。

(2)在k个月(0≤k≤T)时,融资企业的违约损失小于违约收益,即0<Bk <A。此时,融资企业的情况分为以下两种。

①融资企业以Q的概率违约,银行的利润M为

②融资企业以1-Q的概率不违约,银行的利润M为

综合以上假设的情况,银行的期望利润E(M)为

由于在融资企业违约后,银行的收益不能低于其贷款收益,否则银行将不愿意参与保兑仓融资。因此,约束条件为

根据以上假设,关于融通仓的模型如下:

三、融通仓模型数理证明

定理 在供应链金融融通仓融资模式中,银行的期望利润E(M)是关于质押率w的严格凹函数,且当

时,银行期望利润E(M)有最大值,此时

证明:

(1)由约束条件得

整理后,得

即Bp θ≥A。

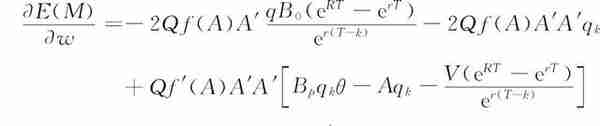

(2)由银行的期望利润E(M)对质押率w求一阶导数,得

(3)由银行的期望利润E(M)对质押率w求二阶导数,得

①由于当qk B0 ≤qB0 rb 时,银行不但能全部收回贷款收益,还能有所盈余,因此融资企业在此情况下不会违约,所以

,即A'>0。

上式可以表示为融资企业在违约时的银行利润一融资企业不违约时的银行利润。

根据约束条件的限制,得

③由于质押担保物的市场价格服从参数为(μ,σ2 )的对数正态分布,密度函数可表示为

由于lnx服从参数为(μ,σ2 )的正态分布,所以

,且

④由①②③可知,

,即银行期望利润E(M)是严格凹函数。所以当

时,银行期望利润E(M)有最大值。此时

证毕!

由定理可知,在供应链金融融通仓融资模式中,若满足约束条件,即融资企业违约后,银行的收益仍不低于其贷款收益,则银行贷款的风险可控,可通过设定合理的担保物质押率,使得其期望利润最大化。

对于银行来说,如何设定一个合理的质押率,找到一个风险和收益的平衡点,是融通仓模型研究的重点。

第三节 融通仓关键参数对质押率的影响

前述的数理模型明确了存在合理的担保物质押率,使得银行在风险可控的情况下,实现期望利润的最大化,但是对于一些参数如何影响质押率却没有明确的显示解。

因此,以下将对其中的违约概率、初始(违约)保证金比率、担保物的市场价格变化、有效流通速度以及物流企业变现能力等几个关键参数进行灵敏度分析,以帮助银行在融通仓融资过程中更为合理地设定质押率。

本部分的基础数据为:质押货物的总量q=120;初始质押货物的市场价格B0 =100;贷款期限一般为6个月,即T=6;以2011年6月银行6个月的存贷款利率计算可得,银行的贷款月利率R=0.009,存款月利率r=0.0047;假设融资企业每半个月补充一次保证金,当第4次补充保证金时,恰好为2个月,即k=2;融资企业违约时,银行将剩余担保物变现的拍卖价格Bp =100。

一、违约概率和初始(违约)保证金比率对质押率的影响

为了研究Q和rb 对质押率w的影响,其他关键参数设定为:μ=80,σ=8,θ=0.6。

如图6-1所示,这是一些边际效应递减的曲线,随着融资企业违约概率Q的上升,质押率w呈现下降趋势。当Q≤0.2时,违约概率较小的上升将引起质押率较大幅度的下降;相反,当Q>0.2时,质押率较低且变化不大,尤其在违约概率接近0.5时,质押率低于0.2,说明当融资企业的违约概率很高时,银行几乎不参与此项贷款业务了。

图6-1 融资企业的违约概率对质押率的影响

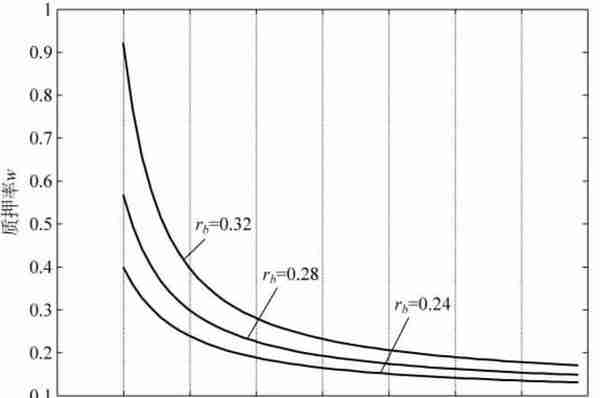

在考虑了初始(违约)保证金比率rb 后可以发现,当违约概率较低(如Q=0.15)时,rb 较小幅度的提升将带来w更大幅度的提高;而在违约概率较高(如Q=0.45)时,效果并不明显。

如图6-2所示,随着违约概率Q的降低,以及初始(违约)保证金比率rb 的提高,质押率w呈上升趋势;尤其当违约概率较低,保证金比率较高时,质押率将加速上升。可以看到,相对于rb ,Q对w的影响更大;在高违约概率(如Q=0.5)的情况下,即使保证金比率不低,质押率也很难提高。

图6-2 违约概率和初始(违约)保证金比率对质押率的影响

一方面,融资企业是否违约是银行贷款风险的主要来源,因此银行非常依赖对融资企业违约概率的判断和评估,关注其信用的不断累积。相比保兑仓融资,由于融通仓缺少了核心企业回购的保证,因而在重视违约概率的同时,提高保证金比率将大大增强银行控制贷款风险的能力,降低融资企业的违约水平,同时有利于提高质押率,增加业务收益。

另一方面,对融资企业来说,要想提升质押率,前提是大幅降低违约概率和信用风险,提高自身的信用评级,同时交纳一定比例的保证金,以降低银行的信贷风险,从而获得更多的流动性资金,缓解短期资金不足的困境。

二、违约概率和市场有效流通速度对质押率的影响

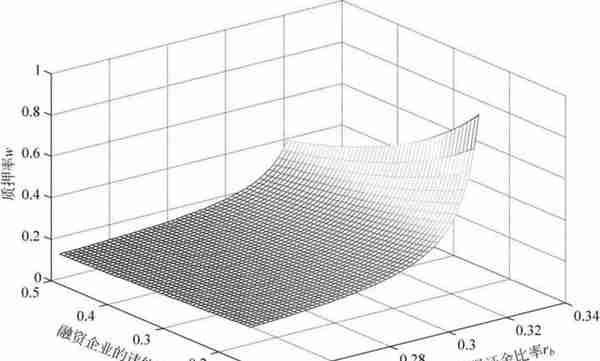

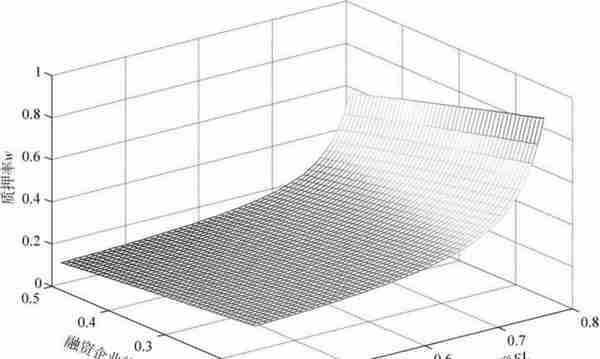

为了研究Q和EL对质押率w的影响,其他关键参数设定为:rb =0.3,μ=80,σ=8,l=0.6,DT-k =134。

如图6-3所示,这是一些边际效应递减的曲线,随着融资企业违约概率Q的上升,质押率w不断下降。尤其在违约概率较小(如Q≤0.2)时,质押率呈现加速下降的趋势;相反,当Q>0.2时,w较低(w<0.4)且变化不大;而当违约概率升至0.5时,质押率逼近0.1,此时该项贷款业务也无法进行。

图6-3 融资企业的违约概率对质押率的影响

在考虑了市场有效流通速度EL后可以发现,当违约概率较低(如Q=0.15)时,随着EL的不断提高,w将有更大幅度的上升;而在违约概率较高(如Q=0.5)时,质押率的变化并不显著。但相比初始(违约)保证金比率,rb 较小的波动(如0.28→0.32)将引起质押率更大的变化,因此,对那些信誉良好的融资企业来说,提高rb 比选择那些EL较高的担保物更有意义。

如图6-4所示,如果在降低违约概率Q的同时,不断提高市场有效流通速度EL,质押率w将呈现加速上升的态势;尤其当Q较低,EL较快时,w将居于高位。可以看到,相对于EL,Q对w的影响更为明显;在违约水平(如Q=0.5)较高的情况下,即使市场有效流通速度足够快(如EL=0.8),质押率却处于低点。

图6-4 违约概率和市场有效流通速度对质押率的影响

一方面,融资企业的违约概率仍然是银行最为关心的因素,是降低信贷风险和发放贷款的前提条件。而当融资企业违约时,市场有效流通速度的提高则为银行迅速将剩余担保物变现提供了保证,一定程度上降低了担保物的流动性风险,有利于银行保证贷款收益或减少因融资企业违约而造成的损失。

另一方面,对融资企业来说,首先需要提高自身信誉,降低违约水平,在此基础之上,尽量选择那些市场流通速度较快的担保物(如铜、锌锭、铝片、橡胶等市场交易活跃的大宗商品)作质押,以降低担保物的变现风险,提高质押率,获得更多的银行信贷支持。

三、流通速度和市场价格对数的标准差对质押率的影响

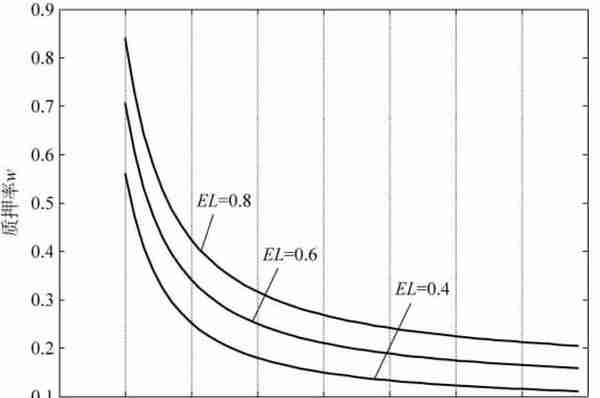

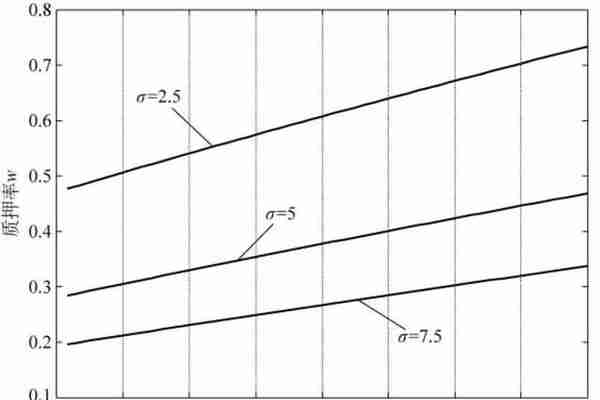

为了研究EL和σ对质押率w的影响,其他关键参数设定为:rb =0.3,Q=0.25,μ=80,l=0.6,DT-k =134。

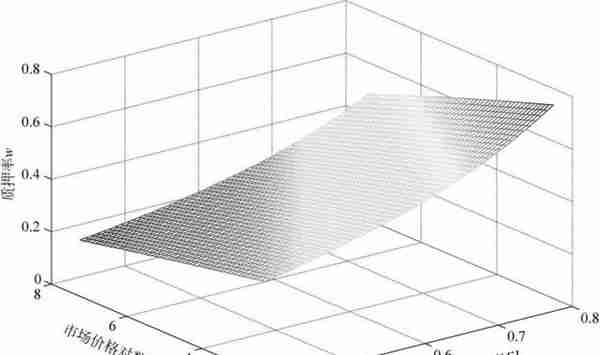

如图6-5所示,担保物的市场有效流通速度EL与质押率w几乎呈线性关系,随着EL的不断上升,质押率w也稳步提高。当EL=0.4时,w不足0.5;而当EL=0.8,σ=2.5时,w已超过0.7。

图6-5 担保物的市场有效流通速度对质押率的影响

但是,在担保物市场价格对数的标准差较大(如σ=7.5)时,质押率的变动不大;而当σ较小(如σ=2.5)时,w才呈现出一定幅度的变化。

此外,随着σ的降低,三条直线的斜率和间隔不断变大,说明随着担保物市场价格的逐渐稳定,市场有效流通速度对于质押率的影响也将越来越大。

如图6-6所示,随着标准差σ的下降,以及市场有效流通速度EL的加快,质押率w不断上升,但由于整个曲面的倾斜角度不大,因此质押率上升的幅度十分有限;而相对于EL,σ对w的作用更大,尤其在担保物的市场价格较为稳定(如σ=2.5)时,即便市场有效流通速度很慢(如EL=0.4),质押率也不至于太低。

图6-6 市场有效流通速度和市场价格对数的标准差对质押率的影响

一方面,对银行来说,那些市场价格稳定的担保物不仅能保证市场上正常交易的进行,减少融资企业违约的可能性,还能缓解银行以预期价格在市场上变现的压力,在一定程度上有效保证了银行贷款资金的足额收回。而银行在变现剩余担保物时,其市场有效流通速度的高低则决定了担保物流动性风险的大小。因此,市场价格稳定且流通速度快的担保物是银行的最佳选择。

另一方面,对融资企业来说,担保物市场价格的波动对质押率的影响更大,所以应尽量避免选择价格波动剧烈的担保物作质押,在此基础上考虑那些流通速度快的货物(如市场成交量大的螺纹钢、橡胶、铜以及棉花、白糖等基础产品),以提高质押率,获得更多的银行短期贷款。

四、流通速度和物流企业变现能力对质押率的影响

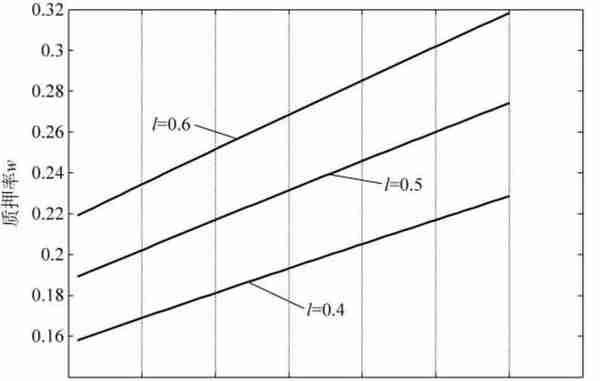

为了研究EL和l对质押率w的影响,其他关键参数设定为:rb =0.3,Q=0.25,μ=80,σ=8,DT-k =134。如图6-7所示,随着担保物市场有效流通速度EL的提高,质押率w虽然有所上升,但上升的幅度很小。即使在物流企业变现能力较高(如l=0.6),市场流通速度明显加快(如0.5→0.8)之时,质押率也只上升了0.1,可见EL和l对于w的影响不大。此外,当l不断提高后,三条直线的斜率和间隔较为固定,说明市场流通速度和物流企业的变现能力对于质押率的影响一定且变化不大。

图6-7 担保物的市场有效流通速度对质押率的影响

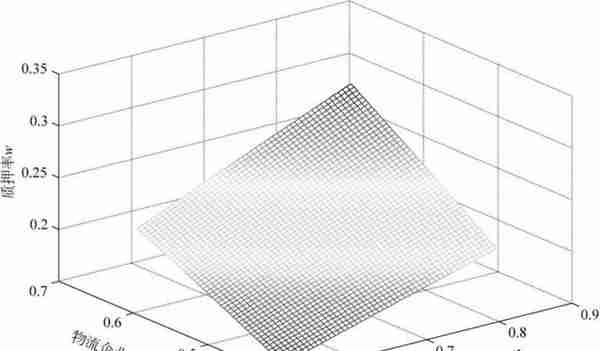

如图6-8所示,当市场有效流通速度EL和物流企业变现能力l不断提高后,质押率w呈现上升趋势。在变量赋值中,由于担保物市场价格对数的标准差较高(σ=8),市场价格受多种因素影响而波动剧烈,即便EL和l的数值较大(如EL=0.8,l=0.6),w的绝对数值也很低,可见在设定质押率时,需优先考虑担保物市场价格的波动情况。

图6-8 市场有效流通速度和物流企业变现能力对质押率的影响

一方面,对银行来说,事前对担保物市场价格风险的控制更关键,因此银行更倾向于那些市场价格稳定的质押货物,以降低融资企业的违约概率和信用风险,之后才会考虑市场流通速度和物流企业变现能力等因素,做出最佳的选择,进一步控制担保物的流动性风险,保证贷款收益。

另一方面,对融资企业来说,市场价格波动小的担保物更容易获得较高的质押率,同时兼顾市场流通速度和物流企业变现能力等方面,进一步降低信贷风险,提高短期融资效率。

第四节 研究结论

本章针对融通仓融资模式的过程建立了相关模型,通过理论证明和数值仿真分析,研究了违约概率、初始(违约)保证金比率、担保物的市场价格波动、市场有效流通速度以及物流企业的变现能力等几个参数对质押率设定的影响,并得到如下相关结论。

一、融资企业的违约概率仍然是设定质押率的核心要素

对风险厌恶型的银行来说,融资企业的违约概率关乎贷款风险的高低,直接影响信贷资金的安全,因此是银行首要考虑的因素。由于违约概率外生给定,如何评估融资企业的违约水平就成为银行控制信贷风险的关键环节。本章认为,在综合考虑整个金融市场环境的前提下,银行应不断量化评估标准,利用“主体+债项”的动态评估方式,全面考察融资企业的信用记录、生产销售状况、资金使用情况以及整条供应链的物流、资金流和信息流,从多个角度、多个层面来控制贷款风险,在此基础上相应提高担保物质押率,获得更多的业务收益。

对融资企业来说,要想提高质押率获得更多的流动资金,就必须重点关注自身的信用状况,降低违约概率。本章认为,融资企业首先应重视内部管理,完善企业财务制度,对外诚信贸易,不断维护信用记录,并有效借助核心企业和整条供应链的信用状况,提升企业信誉和信用管理能力。

二、初始(违约)保证金比率和担保物的市场价格波动情况对质押率影响较大

对银行来说,融通仓融资不同于保兑仓,缺少了核心企业的回购,使得银行在融资企业违约后变现担保物的风险加大,因此如何在事前降低担保物的流动性风险,也是融通仓设定质押率需要多加考虑的一个问题。一方面,银行可以要求适当提高保证金比率,这样不仅增加了融资企业的违约成本,降低了贷款风险,还能利用保证金从事存贷款业务,一举多得;另一方面,银行应重点关注担保物的市场价格波动情况,优先选择那些市场价格稳定、容易变现的担保物(如铜、橡胶、棉花、白糖等产品)作质押,一定程度上也能降低融资企业的违约概率和贷款风险,保证信贷资金的安全。

对融资企业来说,尤其是那些信誉较好的中小企业,适当提高保证金比率能获得更高的质押率,更容易实现短期大量融资的目的。而在担保物的选择上,仍然要避免那些价值易逝和市场价格波动大(如服装和电子产品等)以及不易储存的货物,以获得更多的银行信贷资金支持。

三、设定质押率需要兼顾担保物的市场有效流通速度和物流企业变现能力等因素

对银行来说,要控制贷款风险,更多考虑的是如何在事前防止融资企业违约,而担保物的市场有效流通速度和物流企业的变现能力属于事后控制担保物流动性风险的两个要素,存在诸多的不确定性,且量化困难,对质押率的影响也不明显。因此,银行在设定质押率时,应优先考察能引起融资企业违约的相关问题,在此基础上选择那些市场流通速度快的担保物和变现能力强的物流企业。

对融资企业来说,在努力降低违约概率的同时,应尽量避免选择那些市场流通速度慢的担保物,以降低担保物的流动性风险,从而相应提高质押率。

推荐阅读

- 上一篇:美股熔断虚拟货币有影响吗

- 下一篇:虚拟货币中的粒子链

-

奥斯卡虚拟货币怎么买(BUCKS是什么)

1970-01-01

因此,以下将对其中的违约概率、初始(违约)保证金比率、担保物的市场价格变化、有效流通速度以及物流企业变现能力等几个关键参...

-

游戏虚拟币交易平台?虚拟货币交易用什么软件

1970-01-01

因此,以下将对其中的违约概率、初始(违约)保证金比率、担保物的市场价格变化、有效流通速度以及物流企业变现能力等几个关键参...

-

陕西虚拟货币挖矿举报平台,12369举报范围

1970-01-01

因此,以下将对其中的违约概率、初始(违约)保证金比率、担保物的市场价格变化、有效流通速度以及物流企业变现能力等几个关键参...

-

乡镇虚拟货币挖矿排查情况 (虚拟货币)挖矿犯不犯法?

1970-01-01

因此,以下将对其中的违约概率、初始(违约)保证金比率、担保物的市场价格变化、有效流通速度以及物流企业变现能力等几个关键参...

-

最近大涨虚拟货币,虚拟币最近为何大幅上涨?

1970-01-01

因此,以下将对其中的违约概率、初始(违约)保证金比率、担保物的市场价格变化、有效流通速度以及物流企业变现能力等几个关键参...

-

虚拟货币外围资金是什么,外围指数怎么还在变动

1970-01-01

因此,以下将对其中的违约概率、初始(违约)保证金比率、担保物的市场价格变化、有效流通速度以及物流企业变现能力等几个关键参...