哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

日期:2023年09月08日 02:26 浏览量:1

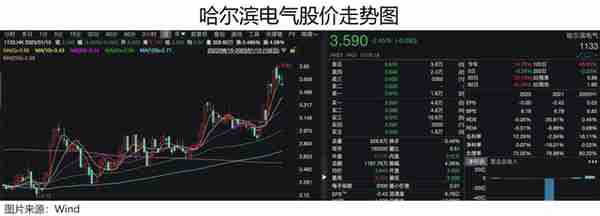

2022年12月29日,哈尔滨电气(01133.HK)公告称,公司和控股股东哈尔滨电气集团签订内资股股份认购协议,哈尔滨电气集团同意以现金17.07亿元人民币认购新内资股。认购价初步定为3.43港元,较公司H股过去20日平均收市价溢价10%。消息发布后,哈尔滨电气股价一路高开,截至2023年1月5日已经累计上涨22.65%。此次资本操作值得玩味,多个问题值得详细探讨。

为何以新内资股增发方式来融资?

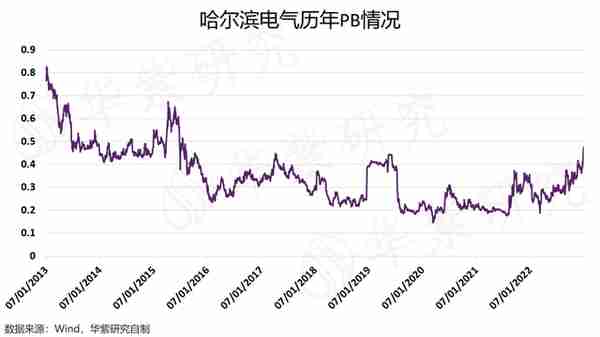

首先从估值来看,哈尔滨电气市净率过去十年都处在破净的状态,这意味着市场对其并不看好。在此基础之上,哈尔滨电气的再融资能力受到了很大的影响,而这也是困扰当前在港股上市的国有企业的一个大问题。

为了防止国有资产被贱卖和流失,我国监管层曾发布《国有股权管理暂行办法》,该办法当前虽已被废止,但实际操作中几乎所有国有控股企业仍会以股票发行价是否低于每股净资产作为参照。由此,从这个角度来看,在当前公司估值持续处在破净的背景下,公司向港股公众融资的欲望很大程度上被抑制了。

以定增为例,通常都以折价发行,这不仅不符合以上惯例,同时当前极低的股价也会导致公司所募得资金规模较小,达不到融资目标。2022年12月29日(哈尔滨大股东公告溢价增持当日),哈尔滨电气收盘价为3.26港元,前20个交易日股价均价为3.099港元,其80%的折价即为2.47港元,按此次哈尔滨大股东认购的5.56亿股计算,募资规模大约为13.73亿港元,低于大股东此次认购规模。

另外,虽然配股融资的方式不存在国有资产流失的问题,但在市场对公司本就没那么看好的情况下,此举很大程度上会使投资者反感,不排除公众股东用脚投票,导致股价进一步走低。对于中小股东来说,即使是不想配股,也不得不配,虽然可以弃权,但是弃权就意味着损失,因为在配股之后,股票价格要除权,这意味着一旦放弃就会直接面临损失。

在此基础之上,一些投资者便会在配股之前把股票出售,不参与配股,而这在很大程度上会使得公司股价下跌。值得一提的是,配股融资通常价格上也会有一定折扣,叠加中小股东弃购,整体也会出现融资规模不达预期的情况。

由此,对于哈尔滨电气来说再融资成了当前一个棘手的问题。融资一方面要考虑国有资产流失的问题;另一方面,在当前股价破净的情况下,公众股东参与融资的意愿不高,股权融资面临规模不达预期的情况。同时,哈尔滨电气对于融资的需求很大,过去几年负债率持续维持在高位,2015年至2021年平均负债率高达75.07%。

最新财务数据显示,哈尔滨电气应付账款和合同负债分别为150.72亿元人民币和147.07亿元人民币,两者规模相当,总体来看只要公司能正常生产并履约交货,这些负债便不是问题。不过,公司有息负债77.5亿元人民币,应付票据69.84亿元人民币,两者合计147.34亿元人民币,略高于货币资金的146.7亿元人民币。由此来看,当前公司资金流动性确实不足。

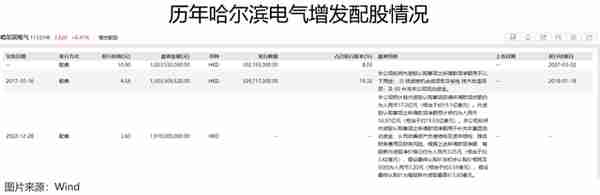

基于以上的情况,哈尔滨电气在此次配售之前仅有两次配售融资。第一次在2007年,彼时公司市净率在2.5倍左右,公司股价处在92.60%的历史位置,共计募集资金10.23亿港元。第二次在2017年,与此次情况类似,大股东以认购新内资股的方式注资哈尔滨电气,融资规模共计15.04亿港元。

通过以上分析不难发现,当前港股再融资问题突出,大股东认购内资股可以有效避开“不得低于净资产”的限制,提振市场信心的同时整体获得相对较高额度的融资。更重要的是,此次哈尔滨电气大股东以10%溢价认购公司股票,也彰显对公司前景的看好,某种程度上存在市值管理的目的。同时对于中小股东来说此举也相对“良心”,并没有以“吸血鬼式”的方式(配股)吸收中小股东资金。

不过想要通过大股东继续扩股增资也并不是长久之事。按照港股流通规则,100亿市值以下公司流通股占比最低为25%。此次认购后,大股东持股数量从原本的10.31亿股增加至15.87亿股,持股比例提高至70.13%,这意味着未来仅有4.87%的提高空间,对应4.41亿股新股的发行。按照当前公司的股价来看,整体这部分新股融资的额度大约在十几亿元人民币规模左右,无法满足公司对资金日益增长的需求。笔者认为,愈发突出的再融资问题会使得哈尔滨电气私有化的概率不断提高,尤其是公司当前处在转型期,对于资金需求强烈。

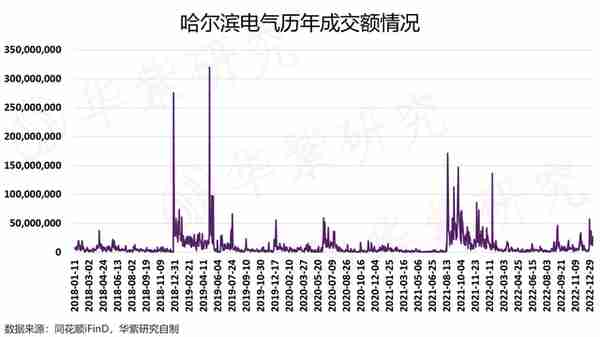

流动性也是制约当前公司融资的一个主要问题。从哈尔滨电气历年的成交额来看,过去五年平均日成交额仅为996.70万港元。流动性差也会制约股权抵押融资的操作,使得公司融资渠道受限。其次,股权激励也不好操作,毕竟哈尔滨电气这么小的盘子,小规模的净卖出可能就会使得股价大幅下跌,这对高管的吸引力不强。笔者认为,极差的股票流动性也会促使公司将私有化作为一个考量的方向。因为不能融资,同时却要承担上市、审计等费用,这样上市成本太高,上市的根本目的没有达到。

大股东是否藏有私心?

随着大股东认购新内资股,持股比例从原本的60.41%,提高至70.13%。H股股东持股比例随之被稀释,从39.59%降至29.87%。更高的持股比例意味着更多的股东权益。随着公司基本面持续改善(详情见《哈尔滨电气|经营不善还是市场偏见?》)公司有望实现更多利润收益并进行分红,大股东将充分受益。不过从历年公司分红派息的情况来看,哈尔滨电气股息率并不高,因此综合来看大股东贪图利益的可能性相对较小。

是否是为了私有化做准备?

2018年哈尔滨电气尝试过私有化,因为未满足获得H股独立股东90%的要约,最终以失败告终。值得一提的是,按照港股私有化规则,“拟私有化上市公司的要约方及其一致行动人属于非独立股东,在私有化股东大会上没有投票权”。这意味着此次扩股增资对于私有化投票权的格局没有影响。不过从另一个角度来看,当前大股东持股比例已经接近75%的上限,目前要通过增持或者回购提升股价空间不大。在此基础之上,“退H回A”似乎是所剩无几的选项了。因为相较于港股,在A股上市估值高、募集资金多并且再融资优势突出,可以有效解决公司的再融资以及资产被严重低估的问题,从而推动公司进一步做大做强。

整体来看,当前哈尔滨电气融资需求大,在港股再融资问题突出的背景下,大股东扩股增资不仅可以暂时满足公司资金需求,还可以提振市场对公司的信心。以10%的溢价认购更是表明对哈尔滨电气发展前景的看好。

然而,此举并不能从根本上解决港股上市国企的再融资问题,尤其是哈尔滨电气处在转型期间,资金需求大。在此基础之上,叠加港股极差的流动性,公司资产被严重低估等因素,笔者认为哈尔滨电气私有化的可能性在不断加大。

从哈尔滨电气2018年的私有化经历来看,私有化几乎是一个“无风险套利机会”。收购价格为4.56港元/股,按照哈尔滨电气当时的股价计算,要约收购价溢价高达82.4%。当天开盘,哈尔滨电气高开60.8%至4.02港元/股,以此股价计算,私有化成功也可获得13%的收益。

哈尔滨电气基本面究竟如何?

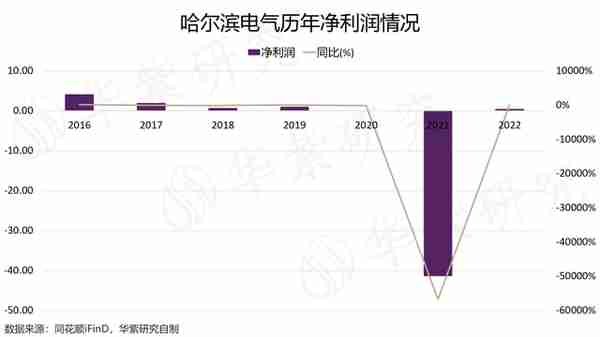

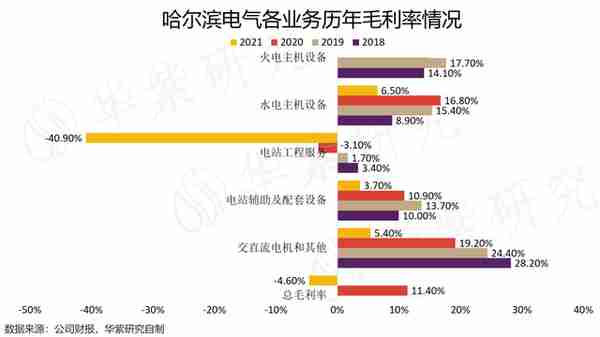

笔者在2022年7月的文章《哈尔滨电气|经营不善还是市场偏见?》中对哈尔滨电气进行了详细分析。受到近些年国内去产能和双碳政策的影响,国内火电新增装机减少,产品价格走低,单位固定成本大幅走高,公司除水电主机设备业务外,毛利率大幅下滑。同时,公司管理费用的逐年攀升进一步削弱了公司的利润厚度,使得公司整体盈利状况不佳。

然而阵痛只是暂时的,哈尔滨电气业务转型持续推进。同时“煤电改造”、“抽水蓄能”国策持续加码,哈尔滨电气作为全国电力设备龙头(公司煤电机组占国产装机总量的1/3;大型水电机组占国产装机总量的1/2;重型燃气轮机占国内市场份额的1/3)正在持续受益,盈利能力和成长性不断增强。

注释:

煤电改造:(2021年10月29日发改委和国家能源局联合发布《关于开展全国改造升级的通知》,意在到2025年实现全国火电平均煤耗降至300克标准煤/千瓦时以下。)

抽水蓄能:(2021年9月,国家能源局发布《抽水蓄能中长期发展规划(2021—2035年)》,提出到2025年,抽水蓄能投产总规模较“十三五”翻一番,达到62吉瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到120吉瓦左右,以此来实现对电力系统的灵活调节。)

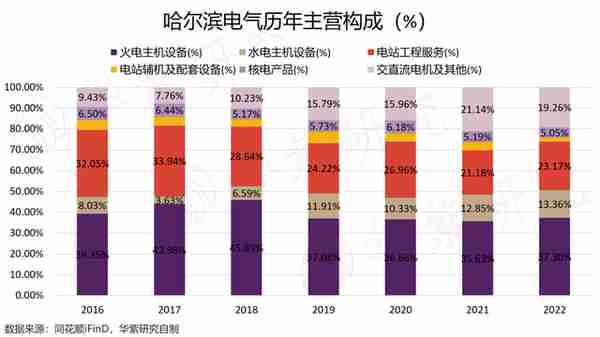

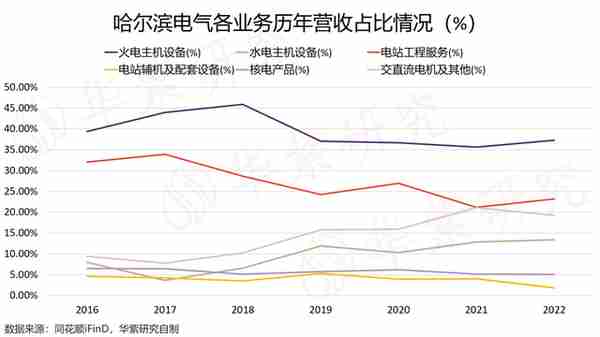

2022年上半年公司实现营收119.02亿元人民币,同比录得0.73%负增长,较2021年10.12%的负增长有了明显的改善。利润方面,2022年上半年实现扭亏为盈,为0.52亿元人民币,同比增长50.37%。一方面,公司加强了对管理费用的把控,管理费用率从2021年的7.27%下降至2022年上半年的4.19%,带动公司三费率整体下行,增厚公司利润。另一方面,水电主机设备和交直流电机等高毛利业务营收占比不断提升,推动利润增长,转型效果初步显现。

除此之外,公司在手订单充足,截至2022年6月30日止,公司签订订单155.43亿元人民币,较去年同期增长73.61%。其中,海外市场已逐渐从新冠疫情影响中恢复正常,公司海外新增订单于期内贡献了29亿元人民币,同比大升565%。鉴于此,笔者继续看好哈尔滨电气投资价值。

估值

预测:

(1)火电主机设备业务:随着煤电改造政策的落实,作为占据三分之一火电设备市场巨头的哈尔滨电气业绩有望充分释放,笔者预计2022-2024年公司火电主机设备业务增速为59%、35%和38%。

(2)水电主机设备业务:“双碳”政策的持续推进,新能源间歇性问题愈发突出,抽水蓄能作为灵活调节的重要方法地位也愈发重要,未来有望迎来大发展。公司作为国内水电设备第一的供应商,业绩有望实现大改善。笔者预计2022-2024年公司水电主机设备业务增速为82%、45%和50%。

(3)电站工程业务&电站辅机及配套设备业务&交直流电机及其他:得益于煤电改造以及抽水蓄能的发展,笔者预计公司电站工程业务2022-2024年增速为20%、25%和25%;电站辅机及配套设备业务增速为15%、10%和12%;交直流电机及其他业务增速为25%、30%和32%

(4)核电产品:考虑到核电项目核准审批的严格性和谨慎性,笔者预计2022-2024年年复合增速保持在10%。

经计算,哈尔滨电气2023年营收为398.76亿元人民币,对应EPS为0.2996元人民币。取可比公司16.73倍平均市盈率估值,计算可得2023年哈尔滨电气合理股价应为5.012元人民币(对应5.784港元/股,按照实时汇率计算)。

结语

整体来看,此次哈尔滨电气控股股东增资扩股,一方面是公司处于转型期对于资金需求大;另一方面,由于融资要考虑国有资产流失的问题,同时在当前股价破净、公众股东参与融资的意愿不高的背景下,大股东认购新内资股成为所剩无几的融资操作。

考虑到港股市场再融资问题愈发突出,公司股票流通量以及交投量低,同时随着公司业务转型升级不断深入,对资金需求加大,以及正值国企改革时期,笔者认为哈尔滨电气私有化的概率正在不断加大,这无疑给公司股价提供了巨大的想象空间。

不仅如此,随着国内“煤电改造”以及“抽水蓄能”项目的不断落实,公司作为国内电力设备巨头正充分受益,造血能力和成长性不断增强,基于此笔者继续看好哈尔滨电气投资价值。经计算,2023年公司合理股价应为5.784港元。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:华紫研究 石益峰

分类:上市公司

声明:市场有风险,投资需谨慎。本文相关研究系基于公开信息和独立研判,仅作交流和参考之用,不构成任何交易依据或投资建议。文中部分素材除特别说明外,均来自于网络,如有侵权或不妥,请联系删除。本文版权归本公司所有,未经授权严禁转载。转载请联系编辑(微信号:jimshz-editor),并在文头注明出处:华紫研究公众号。

欢迎关注“华紫研究”微信公众号!获取更多资本市场专业解读!

推荐阅读

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-09-08

整体来看,当前哈尔滨电气融资需求大,在港股再融资问题突出的背景下,大股东扩股增资不仅可以暂时满足公司资金需求,还可以提振...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-09-08

整体来看,当前哈尔滨电气融资需求大,在港股再融资问题突出的背景下,大股东扩股增资不仅可以暂时满足公司资金需求,还可以提振...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-09-08

整体来看,当前哈尔滨电气融资需求大,在港股再融资问题突出的背景下,大股东扩股增资不仅可以暂时满足公司资金需求,还可以提振...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-09-08

整体来看,当前哈尔滨电气融资需求大,在港股再融资问题突出的背景下,大股东扩股增资不仅可以暂时满足公司资金需求,还可以提振...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-09-08

整体来看,当前哈尔滨电气融资需求大,在港股再融资问题突出的背景下,大股东扩股增资不仅可以暂时满足公司资金需求,还可以提振...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-09-08

整体来看,当前哈尔滨电气融资需求大,在港股再融资问题突出的背景下,大股东扩股增资不仅可以暂时满足公司资金需求,还可以提振...