融资租赁公司报表表样(融资租赁在报表中怎么反应)

日期:2023年05月04日 14:16 浏览量:1

2月23日,联想集团正式对外披露了其2021/2022财年第三季度财务报告,数据显示,该公司在过去九个月(20210331-20211231)实现营业收入549.24亿美元,同比增长22%;实现净利润(期内溢利)17.24亿美元,同比增长68%;尽管联想最新一个季度的增长数字较前两个季度略有放缓,但其三大业务板块的利润增速仍然全线跑赢收入增速,其整体毛利润率仍在持续改善。

尤其值得注意的是,随着联想集团盈利能力的大幅提升,该公司此前备受关注的负债率问题出现了明显的改善势头。虽然报告期内联想负债余额仍然有所增长,但其整体负债率反而较报告期期显著下降了一个百分点。种种迹象表明,联想的负债率拐点可能已经到来,未来整体负债率有望迎来持续下降。

负债率的变化趋势:盈利持续大幅改善,推动负债率进入下降通道

去年以来,关于联想超90%的高负债率问题引来了市场诸多质疑,因此资产负债率不可避免地也成为了其本次最新财报中最受关注的核心指标之一。那么,根据最新数据,联想在负债率方面表现如何呢?

截至Q3季末,联想整体上的负债余额仍有继续增长之势,但负债率水平已有所下降,我们判断联想整体负债率已迎来拐点,未来将进入持续下降通道。

数据显示,联想最新的总负债余额从报告期初(20210331)的343.80亿美元上升至408.54亿美元,其负债余额继续上升主要是业务快速增长带来资产与负债规模同步扩张所致。根据联想的业务模式推断,解决方案类业务(Q3基础设施方案业务增长19%,方案服务业务增长25%,双双快于智能设备业务16%的增速)的快速增长应该是推动其整体负债余额继续上升的关键因素。

一般而言,解决方案类业务由于部署、交付周期较长,导致收入确认周期相应拉长,只有整体方案全部部署完成并交付给客户后,相关项目合同金额才能确认为营收。而在收入正式确认之前,解决方案项目建设过程中形成的已完工但尚未交付的部分项目成果会在资产负债表中结转为大量的资产与负债,进而推动项目公司负债余额和资产余额的双双快速增长——不过,这对于联想来说并不见得是坏事,因为一方面,解决方案业务是联想的高价值业务,它的快速增长能给联想带来更高含金量的增长;另一方面,项目结转资产、负债余额越高,意味着联想未来可供持续确认的解决方案业务收入越多,一旦这些项目完工交付,相关项目资产与负债很快就可以转出资产负债表,进入利润表被正式确认为收入、成本和利润。

不过,值得注意的是,正是得益于业务扩张过程中资产扩张速度的同步加速,联想最新的整体资产负债率不升反降,从期初的90.50%下降至最新的89.50%。不出意外的话,我们判断联想的负债率将进入持续下降通道,在前期舆论高度关注下,联想管理层有动力和压力推动公司整体负债率的持续下降;更为重要的是,联想本身盈利能力的快速回升也为降负债提供了充分的客观条件。

在主营业务方面,预期联想未来仍将保持一定的持续增长惯性,其包括解决方案业务在内的创新业务未来仍有较大的两位数快速增长空间,成为公司未来业绩增长的核心动力,因为这些创新业务带来的不仅是业务体量的增长,更能带来毛利润率的稳定提升,从而推动其盈利能力的较快持续增长——在这一预期之下,随着联想未来持续盈利能力的提升,外界有理由相信联想的整体负债率将进入长期、持续下降的良性通道。

高负债率风险评估:短期信用风险很小,高负债长期良性可控

不过,尽管Q3季报数据显示,联想的负债率已经迎来了拐点并预期将进入持续下降的通道,但从绝对字面数据来看,其负债率仍然处于相对高位,该公司其实还远未真正彻底解决其高负债问题,那么剩下的问题在于:这些高负债到底会给联想带来多大的风险,造成多大的影响呢?

其实,无论对于联想还是其他企业,对他们的高负债率风险和压力的评估,可以基于三个维度的分析进行综合判断:

一是,负债结构是否合理?通过债务和流动结构分析,评估核心问题:联想的账面高负债率最终转化为现实的信用危机的风险到底有多大?

通过对联想最新债务结构的分析不难发现,其408亿美元的总负债中,绝大部分是日常经营性负债及拨备计提,其中可能导致信用危机的高危有息及金融负债不足38亿美元(构成:长期贷款33.14亿美元,短期贷款4.34亿美元,衍生金融负债8074万美元),占比不足10%,且这部分高危信用负债中,长债占绝大部分,短债很少;

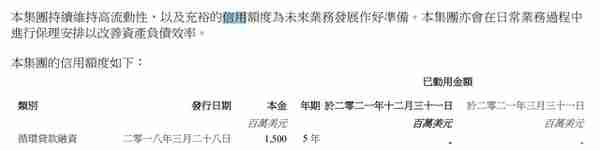

与此同时,相对于高危信用负债而言,联想的短期流动性较为充足,财报显示:联想最近几年账面的现金储备一直在30亿美元以上,其4.34亿美元的到期信用债偿付能力充足;而且,目前联想尚未使用的银行授信额度高达20亿美元,未来持续融资能力仍然十分强悍,足以覆盖其日常经营所需。

由此可见,联想的负债率和负债余额虽高,但由于结构较为合理,不会对短期流动性构成明显压力,其高负债率构成的短期信用风险较小,高负债更多的是长期压力而非短期问题。

二是,融资成本是否可负担、可持续?通过对债权持有人(债主)和股权持有人(股东)的收益对比分析,评估核心问题:融资成本与主营收益是否匹配,高负债率会在多大程上影响公司盈利能力?

联想Q3利润表显示,其前三季度财务费用为2.78亿美元,股东应占溢利16.18亿美元,其股东收益大约是债权人收益接近6倍;同时,联想披露的核心债务工具的年化融资成本在3.375%—5.875%之间,而其当前主营业务毛利润率为16.7%——从这一组数据不难看出,高负债压力并未显著影响公司盈利能力,反而由于融资成本较低,给了联想管理层适当动用债务杠杆增厚股东回报的空间。也就是说,联想的负债不仅未对其盈利能力构成明显压力,反而成了帮助股东实现超额回报的杠杆。

三是,负债率改善预期如何及债务持续滚动延展空间多大?尤其是,应审慎评估:在不依赖外部力量介入的情况下,单凭其企业自身盈利能力是否可实现负债率的有效、持续下降?

如果可以持续降低,则长期风险会小很多;如果不能持续降低,其负债率反而可能会继续恶化,则应高度关注标的企业的长期债务风险。

联想本财年前三季度净利润大约是17亿美元,全年预计会在20亿美元以上,相对于其当前408亿美元的总负债规模而言,每年20亿美元的净利润大约可推动其负债率下降4-5个百分点(静态条件下,不考虑业务增长带来的资产负债的同步扩张);再看联想的现金流,数据显示,联想的前三季度的经营现金流净额达到了26.15亿美元,其经营现金流端的实际造血能力甚至比其利润表账面的17.24亿美元的盈利能力还强悍——在持续改善的盈利能力推动下,预期联想的长期负债率将稳定下降,这也为其债务的滚动、延展能力提供了充分的信用保障。

总之,我们虽然预期联想未来的负债率持续下降通道已经打开,但这个过程是渐进式的,短中期内其负债率整体上仍将在相对高位持续运行一段时间,不会迎来迅速、大幅的下降,因为在短期流动性压力、信用风险不大的情况下,在稳定的盈利预期支撑下,联想管理层大概率将通过持续借新还旧的方式滚动、展期大部分的到期债务。

高负债化解路径:不缺潜在化债工具,分拆业务融资最靠谱

联想的负债率降至多少才算是合理水平?该公司未来到底有无能力大幅、显著、快速降低负债?如果有,联想未来可以通过哪些方式实现降负债?

我们认为,70%的负债率对于联想来说应该是一个理想且现实的“小目标”,因为目前国内制造业企业的主流负债率区别多数在60%-70%之间。而且,这个目标对于联想而言并不难达到。关键是,基于前述分析结果不难得出结论,联想短期内实际上并没有必须立刻、马上、大幅降负债的必要和紧迫性,其当前的负债是良性可控的,这也为其长期降负债留足了时间和空间。

问题是,联想怎么降负债?有哪些潜在的工具可助其降负债呢?

至于降负债的方式,对于联想而言,最为有效的路径应该通过资本层面的设计来实现负债率的逐步降低。

首先,联想可以通过适当减少资本性支出来降负债,例如:降低现金分红比例,让更多的利润留存在公司内部,实现负债率的有效降低。据Wind资讯统计,自2006年上市至今,联想共进行了17次大额现金分红,累计分红33.03亿美元,现金分红占到了其历史累计股东应占溢价的53.94%,其现金分红一直处于较高的水平——如果联想不分红,假设未来每年盈利20亿美元,则每年可降负债率4-5个百分点,这个速度是相当可观的,而且也是现实可实现的。

当然,减少资本性支出远不只有分红一条路,还可以减少或停止股票回购,前几年,联想曾有过多次从二级市场公开回购股票的操作,未来有必要时可减少类似操作。

其次,联想还可以通过股权融资加注新鲜血液,增厚公司核心资本的同时降低负债率,具体而言,这一路径主要有两种落地方式:

一是,联想集团母公司层面可继续推进股权融资,例如:可继续探讨整体回A的可能性,即便回A短期内条件不成熟,亦可启动向老股东配股,或以引进战略投资者的方式启动定向增发——通过直接推动股权融资的方式,是最有效的降负债方式;

二是,联想可分拆高成长性、高价值、包括解决方案业务在内的创新业务独立融资、IPO,此举既可保证其创新业务得到充足的资本补血而更加快速推进,更可通过分拆融资的方式,从合并报表层面增加股东权益比例并降负债率。

在以上两种方式中,相比而言后者更具现实可执行性。去年,联想集团整体回A受阻,一般认为主要是科创属性受到质疑,如果联想管理层当初通过分拆创新业务板块的方式独立IPO,冲刺科创板的成功概率会高出很多。不过,分拆创新业务独立融资并IPO需要有一个较长的券商辅导过程,这个过程一般至少是三年。

【重要声明:本文仅代表个人观点,不构成任何投资建议。】

推荐阅读

- 上一篇:房地产信托处罚(房地产信托收紧)

- 下一篇:用友u8金税(用友u8金税接口详细)

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-05-04

在主营业务方面,预期联想未来仍将保持一定的持续增长惯性,其包括解决方案业务在内的创新业务未来仍有较大的两位数快速增长空间...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-05-04

在主营业务方面,预期联想未来仍将保持一定的持续增长惯性,其包括解决方案业务在内的创新业务未来仍有较大的两位数快速增长空间...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-05-04

在主营业务方面,预期联想未来仍将保持一定的持续增长惯性,其包括解决方案业务在内的创新业务未来仍有较大的两位数快速增长空间...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-05-04

在主营业务方面,预期联想未来仍将保持一定的持续增长惯性,其包括解决方案业务在内的创新业务未来仍有较大的两位数快速增长空间...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-05-04

在主营业务方面,预期联想未来仍将保持一定的持续增长惯性,其包括解决方案业务在内的创新业务未来仍有较大的两位数快速增长空间...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-05-04

在主营业务方面,预期联想未来仍将保持一定的持续增长惯性,其包括解决方案业务在内的创新业务未来仍有较大的两位数快速增长空间...