上海零关税股票(零关税利好哪些股票)

日期:2023年05月04日 12:53 浏览量:1

(报告出品方/作者:华福证券,陈照林,来舒楠)

1、传统百货龙头再起航

1.1、公司概况:深耕百货行业70余载,多元布局行稳致远

1955 年,王府井前身北京市百货大楼创立开业,随后 1994 年登录上交所上市。 经历 67 年发展,公司现已成为全国规模最大、业态最全的商业零售集团之一,旗下 有“王府井百货”、“王府井购物中心”、“王府井奥莱”、“王府井免税”等多个知名商 标,销售网络覆盖中国七大经济区域。截至 22Q3,公司拥有大型综合零售门店 76 家,同时公司也经营超市及专业店。 公司业务版图涵盖“有税+免税”,并积极推进“5+2”零售业态生态链与总业务 布局。公司正积极调整与布局“百货+购物中心+奥特莱斯+免税+超市”五大业态,将 “有税+免税”协同发展,并探索线上线下融合互通的商业新模式。截至 2022 年三季 报,公司在北京、贵州拥有门店数最多,分别为 16/11 家。

公司的发展历程可以分为以下四个阶段: (1)1955-1994 年,重组改制,登陆上交所。1955 年公司前身“新中国第一店” 北京市百货大楼创立,1984 年改革开放之初公司便实行“政企分开, 简政放权”试点 改革并在北京市国民经济和社会发展计划中实行计划单列。随后 1993-1994 年间公 司经过改制重组,于上交所成功上市。 (2)1994-2013 年,推进全国百货连锁战略,快速扩张。1996 年公司开始实行 商业转型,从单店模式不断进行扩张,2013 年公司收购春天百货,壮大公司百货业 态。截至 2022Q3,公司共拥有 37 家百货门店。

(3)2014-至今:战略转型,布局多元渠道。2014 年为应对移动互联带来的变 化,王府井在业内率先实施战略转型,公司由单一百货业态向百货、购物中心、奥特 莱斯等业态综合发展,并积极布局电商业务,推进全渠道建设。 (4)2020-至今,取得稀缺免税牌照,入局免税业务。2020 年公司获得全国第 8 张免税牌照、第 2 张免税经营全牌照,开始积极推进免税业务布局。公司首家免税 门店王府井悦舞小镇将于 2023 年 1 月开业,标志着公司正式布局海南离岛免税。

股东背景雄厚,为公司发力免税提供助力。公司经过股改、并购重组,股权架构 及实控人多次变更。截至最新数据,首旅集团持有公司 32.84%的股份,为公司第一 大股东,实控人为北京国资委。国资背景的加持,或将有助于公司零售版图及免税业 务尤其是市内免税的落地与扩张。公司管理层深耕行业多年,聚焦发力免税业务。公司管理层团队均服务公司二十 余载,对行业理解颇深且对公司战略规划方向正确。2022 年 12 月,首旅集团总裁尚 喜平新任公司党委书记、副董事长,尚总此前系公司总裁及王府井免税品公司总经理, 负责公司免税业务。此次调整彰显公司发力免税业务的长远布局,有望助力免税业态 的发展。

1.2、财务概况:传统零售主业整体稳健,合并首商股份增厚业绩

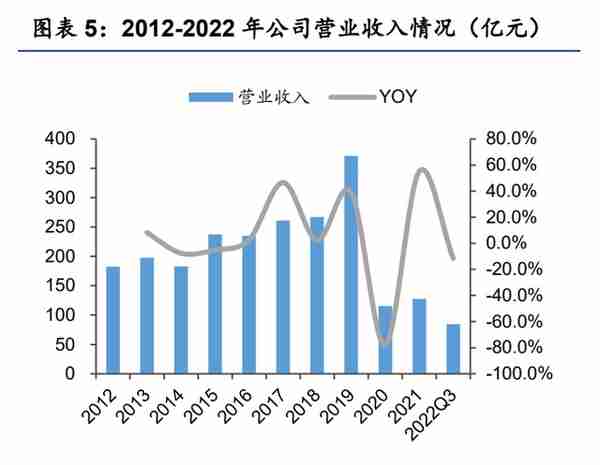

传统主业因疫情承压,合并首商股份增厚归母净利。2013-2016 期间,公司传统 主业营收受到电商渠道的冲击,同比变动 8.4%/-7.6%/-5.2%/2.7%;2017 年因公司 收购王府井国际商业发展有限公司,收入及归母净利实现双增。同时公司作为传统百 货零售业态,对进店客流依赖较强,疫情的爆发使公司营收/归母净利分别为 82.23/3.87 亿元,同比下滑 69.3%/59.7%,2021 年公司吸入首商股份给公司经营状 态带来较大缓解。截至 2022 年 Q3,公司营收/归母净利分别为 84.66/4.15 亿元,同 比下降 11.7%/45.5%,随着疫情防控放开、线下消费复苏,预计公司 2023 年业绩将得到进一步恢复。

2021 年公司合并首商股份,毛利率及净利率水平有所提升。收购前公司毛利率 /净利率维持在 20%/3.5%左右,收购首商股份后增至 40%/10%,同比提升 6.71/6.49pcts。期间费用率方面,由于收购行为及疫情期间带来的经营管理费用增加, 公司管理费用率由疫情前的 3%增至 10.9%,整体期间费用率由 14.3%增至 24.8%, 同比增加 10.52pcts。

2、传统百货寻求转型,发力全渠道优势

2.1、百货:百货仍为王府井的主要业绩增长点

公司传统零售业态主要覆盖百货、购物中心、奥特莱斯以及专业店。公司作为传 统零售老兵,收入来源主要为商场租金及销售收入抽成。截至 2022 年三季度,公司 共经营门店数量 76 家,合计经营面积 455.3 万平方米,其中百货/购物中心/奥特莱 斯分别为 36/27/13 家。合并首商股份,解除同业竞争危机并进行配套融资,门店数实现同步扩张。2021 年控股股东首旅集团同意王府井以换股吸收合并首商股份,即以每 1 股换取 0.3058股王府井股票,对应王府井股本 200,419,260 股,解决了首旅集团内部同业竞争问 题;同时向特定投资者非公开发行 A 股股票募集配套资金 3,743,079,205.55 元,募 集资金主要用于门店数字化转型等优化改造项目。

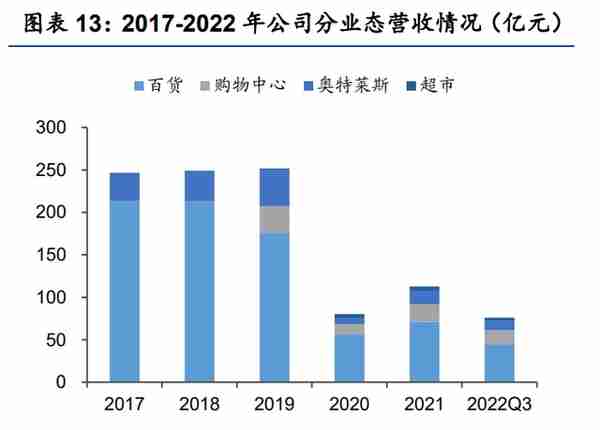

各业态营收情况来看,百货贡献营收占比最大、奥莱毛利率最突出。疫情前稳态 下由于公司 2019 年前百货业务及购物中心合并口径披露,合并营收约占营业收入 80%,拆分来看百货/购物中心贡献约 66%/15%(2019 年数据),奥特莱斯占比约 10%, 公司营收主体仍为百货业务。盈利水平来看,由于奥特莱斯主打性价比购物体验,尤 其收购首商后并入高端奥莱品牌如燕莎奥莱,使得奥莱毛利率跃升至 70%,为各业 态毛利率之首。从坪效角度来看,2019-2021 年百货业态坪效分别为 1.31/0.49/0.46 万元/平方米,受疫情影响较大。

推行“一店一策”转型升级传统百货业态。公司百货门店众多,但盈利能力不够 理想,主因传统业态与消费者消费习惯有所偏离,对此公司采取“一店一策”的战略方 针,衍生出精品时尚百货、社区生活中心百货、购物中心化百货等新型百货,为百货 注入个性化、特色化、体验式发展的 DNA。 会员体系构筑强大的流量基石,有望赋能市内免税。截至 2022 年中报,王府井 拥有超过 1800 万的会员数量以及超过 2200 万的粉丝遍及全国各地;会员销售占总 销售额比例约为 60%,且抗疫情冲击及恢复情况均好于非会员,根据 2020 年年报, 会员销售比重较同期提升了 4.8pcts 到 65.3%,且下半年持续两位数的增长。会员体 系形成了王府井庞大的流量网络,成为未来传统零售门店的业绩提升和市内免税业态 的发展提供重要的流量基础。

2.2、购物中心&奥莱:打造购物新体验,盈利能力较强

购物中心主打精细化、智能化购物体验,是一站式综合体。自 2011 年发展购物 中心业态至今,王府井集团已在成都、长沙、西安、哈尔滨、南昌、南充、巴中、佛 山等地运营 24 余家大型购物中心,打造了熙地港、王府井 DISCOVERY、 FAMILYPARK、紫薇港等重点品牌项目。2020-2021 年营收 12.02/20.61 亿元,恢复 至 2019 年的 39.2%/67.3%,疫情期间恢复情况较好。 奥莱以时尚类品牌折扣商品销售为主,以折扣形式吸引顾客。

奥莱门店位置一般 在城市边缘地区或城郊,单店面积介于百货和购物中心之间,经营品类主要为运动、 女装、男装、鞋帽和箱包,占总销售额约九成。从精品荟萃的商品中心,到业态融合 的生态 MALL,再到湖光山色生活方式小镇的精心打造,王府井意图打造智慧消费、生态体验、微度假的时尚空间。2020-2021 年营收 7.46/16.07 亿元,恢复至 2019 年 的 16.6%/35.7%。同时,近三年奥莱业态的毛利率水平稳定在 60-70%,为传统零售 业态中最高,凸显盈利能力。

3、布局离岛免税,万宁项目落地

3.1、海南离岛免税:政策助推,十年间高速发展

政策为海南离岛免税市场助力。2011 年 3 月 24 日,中国财政部发布首个海南 离岛免税政策——《关于开展海南离岛旅客免税购物政策试点的公告》,并于同年 4 月 20 日起在海南省试点执行。离岛免税政策是指乘飞机、轮渡等离岛旅客实施免进 口税限品种购物,并能够在离岛免税店付款、机场、码头等指定区域提货的税收优惠 政策。发展十余年间,政策对单人单次购物限额由 5000 元提升至 10 万元、可选购 品种由 18 种增加至 45 种、购买渠道也由线下店面拓宽至线上线下结合的方式,离 岛免税市场正逐渐释放它的活力。

政策推进 2025 年海南全岛封关。2020 年 6 月 1 日,中共中央、国务院印发了 《海南自由贸易港建设总体方案》,该方案提出在税收方面,按照零关税、低税率、 简税制、强法治、分阶段的原则,逐步建立与高水平自由贸易港相适应的税收制度。 政策规划海南发展的两大阶段:一是 2025 年前全面启动海南全岛封关,全岛建成“一 线放开、二线管住、岛内自由”的海关特殊监管区域,对部分进口商品,来免征进口 关税、进口环节增值税和消费税。二是,在 2035 年前,全面推进自由贸易港政策落 地见效,实现贸易、投资、跨境资金流动、人员进出、运输来往和数据安全有序流动 等 6 方面的自由便利制度。海南全岛封关的提出,加大了政策的倾斜力度,海南离岛 免税未来可期。

十年间,海南离岛免税销售额高增。自 2011 年离岛免税政策实施以来,海南离 岛免税购物市场活跃,购物金额与客单价均持续高增,尤其近几年受益疫情海外消费 回流,免税销售额及客单价增幅明显。2011-2021 年海南离岛免税销售额由 9.9 亿元 增长到 495 亿元,增长近 50 倍。2022 年 1-9 月受三亚疫情影响,离岛免税销售额 同比降低 24%。根据中新网报道,2023 年海南将重点提振消费需求,力争旅游人数、 旅游收入分别增长 20%和 25%,离岛免税购物销售额突破 800 亿元。疫情缓解、政 策提振的背景下,离岛免税销售额将进一步恢复。

海口和三亚恢复情况良好,免税复苏趋势明显。2021 年全年三亚凤凰机场和海 口美兰机场累计接待旅客吞吐量分别为 1663.00/1751.97 万人次,同比分别增长 7.9%/6.2%,恢复至 2019 年的 82.5%/72.3%。2022 年受上半年三亚疫情影响,凤 凰/美兰机场吞吐量同比降低 44.5%/36.3%,但 7 月凤凰/美兰机场吞吐量环比增长92%/12%,恢复速度较快。

3.2、落子万宁错位竞争,预计24年营收约40亿元

截至目前,海南已开业 11 家离岛免税店。2020 年 5 月,中免收购海免 51%股 权(旗下包括美兰机场免税店、日月广场免税店、博鳌免税店),成为海南离岛免税 市场体量最大的经营主体。截至最新,海南省共计 12 家离岛免税店,其中中免运营 7 家,海旅、海发控、中服、海旅投和王府井(待落地)各经营一家离岛免税店。从 地域分布来看,海口、三亚免税店占据主要份额,分别为 6/4 家,万宁、琼海各一家, 形成以海口、三亚为主导的免税市场格局。

王府井悦舞小镇已于 2023 年 1 月 18 日试营业。王府井悦舞小镇为公司自有物 业,项目总建筑面积 10.25 万平米,距万宁市核心景区三湾一岛 15 分钟车程,海 口、三亚 30 分钟高铁覆盖,交通便捷;业态规划上,万宁王府井悦舞小镇将精选免 税全品类优质商品,引进香化、酒水等 9 大品类约 400 个品牌,融合线上线下,打 造独具特色的有税+免税购物模式。1 月 18 日试营业当天仅 2 小时,客流量即达到了 2 万人次。

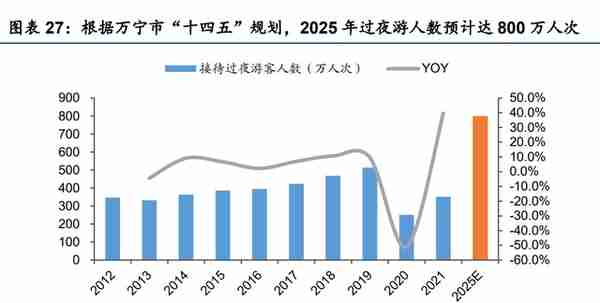

王府井悦舞小镇竞争优势:选址差异化 + 依托王府井奥莱成熟商圈 + 拥有一 定客群基础。1)选址万宁,错位竞争。王府井悦舞小镇位于海南省万宁市,避开了 竞争激烈的海口和三亚,依托万宁市独具风格的冲浪基地特色,具备一定的客流基础 且竞争环境较好。2)客群基础。疫情前 2019 年万宁市接待过夜游客 513.68 万人次, 同期美兰机场/凤凰机场吞吐量分别为 2422/2016 万人次。根据万宁市“十四五”规划, 2025 年接待旅游过夜人数达 800 万人次,持续打造海南旅游“第三极”。3)依托王府 井奥莱成熟商圈。首创万宁定位高端,自 2014 年开业以来销售额持续增长,到疫情 前的 2019 年,万宁首创奥特莱斯销售额迈进中国奥莱 20 亿元“俱乐部”,销售额发 展态势相当可观。

预计 2023-2024 年万宁项目营收约 29/40 亿元。根据“万宁项目营收 = 购买人 数 * 客单价”的公式进行测算。1)购买人数方面。购买人数主要来自于万宁市旅客 进店的转化率,参照海口、三亚免税店进店转化率在 8%-9%,预计 23-24 年转化率 6.5%/8%,万宁过夜人数达 513.68/562.48 万人次,由此推算出消费人次 33.4/45.0 万人次;2)客单价方面。考虑到万宁不及海口、三亚出行便捷,且作为万宁首家离 岛免税门店,市场仍需培育,免税业态尚不成熟,假设 23/24 年万宁项目客单价约为 海南省离岛免税客单价的 80%/85%。根据上述假设及测算公式,我们预计 2023-2024 年公司离岛免税营收 29.2/40.2 亿元。

4、市内免税空间宽广,有望打开第二增长曲线

4.1、市内免税政策频出,释放利好信号

我国市内免税店主要分为两种:一是中国中免面向外国人及港澳台居民的离境市 内免税店;二是中出服、中侨(原为港中旅旗下,目前隶属于中免)针对出国人员的 回国补购免税业务。 市内免税成为国内消费提质扩容、消费回流的重要抓手。2020 年以来中央及各 地政府部门多次于政策文件中提出要支持市内免税店发展以促进国人消费,政策利好 信号不断释放。

4.2、对比韩国新世界,渠道优势抢占市场份额

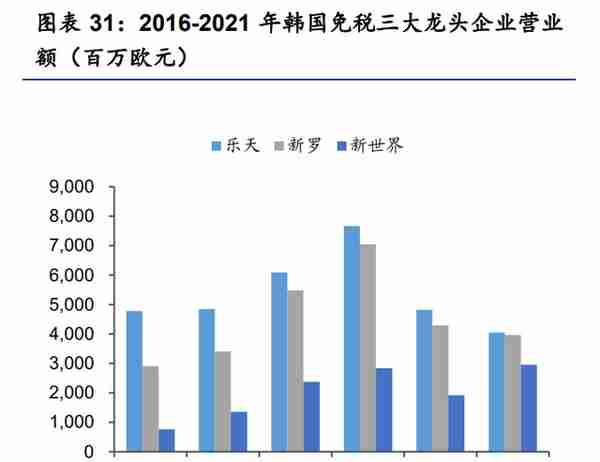

韩国免税业共有四种销售渠道:市内免税、出境免税、入境免税和济州岛离岛免 税。其中,疫情前市内免税店和机场免税店(即出入境免税)两类渠道占比超过八成, 根据 KDFA 披露的最新数据,市内免税:机场免税:离岛免税份额比为 89%:8%: 3%。新世界作为后来者,在韩免开放竞争的政策加持下,不断提升市场份额。作为韩 国最大、成立时间最早的零售商,2012 年新世界正式跻身免税业务,受益韩国政府 放开免税牌照引导适度竞争,份额逐渐扩大。从营业额计的免税商所占市场份额来看, 韩免主要龙头企业为乐天、新罗和新世界三家。根据 Moodie Report,2016-2021 年 三家市场份额逐渐趋同,新世界免税的加入和壮大,挤占了原先的乐天和新罗形成的 “双寡头”竞争局面。

据 Moodie Report 报告,新世界的全球旅游零售商排行不断上升,2020-2021 年连续两年排名第 7,五年间营收 CAGR 达 21%。新世界能够在韩国免税市场占领 一席之地主要以下三点优势:1)卡位优势。新世界百货门店例如明洞总店位于新世 界百货总店 8-12 层,处于核心商圈内,新世界百货总店也是新世界开设的首家百货 门店,兼具区位优势与客群基础。2)深耕零售多年积累供应链优势。

新世界成立于 1930 年,拥有多年的有税渠道经营经验,并且作为韩国最大零售商其体量优势及品 牌方长期的合作的优势,也为免税业务的布局奠定基础。3)股东背景强劲,任用免 税专业人才。截至 2021 年 12 月 31 日,现任新世界第一大股东 Chung, Yoo Kyung, 持股比例 18.56%,是三星集团创始人李秉哲的孙女,背靠三星集团,股东背景强大, 能够实现资源快速整合。同时,Chung, Yoo Kyung 任命原新罗酒店免税店销售部门 负责人 Cha Jeong Ho 为新世界首席执行官,丰富的免税行业经验为新世界免税业务 发展助力。

4.3、市内免税空间几何?

(1)对标韩国市内免税店。经过上述分析,参照韩国成熟的市内免税模式,疫情前稳态下韩国市内免税:机 场免税销售额比例约为 5:1,主因市内免税往往拥有更大的经营面积、顾客停留时间 较长,因此意味着市内店的经营品类更多、顾客的购买转化率更高。但考虑到韩国市 内免税销售额中有较多的代购成分,市内免税份额虚高,且中国市内免税尚未发展成 熟,预计我国市内免税发展初期,市内免税与机场免税比例在 1.5:1 左右。

北京上海作为迎接国际旅客最多的两大城市,最有可能率先获得市内免税店的批 复,我们选取疫情前 2019 年北京(首都机场、大兴机场)、上海(浦东机场、虹桥机 场)机场吞吐量、港澳台及国际旅客吞吐量水平,绝大多数国际客流量由首都机场和 浦东机场贡献。参考海南离岛免税客单价,经测算,预计北京/上海市内免税销售额分 别为 129.0/226.5 亿元。

(2)“流量 * 单价”的测算模式。按照市内店规模 = 客流量 * 渗透率 * 客单价的测算公式,参照现有的免税业 态海口、三亚以及北上机场免税店数据: 渗透率方面:经测算 2019 年三亚海棠湾渗透率约 10%,且近年来受益海外消费 回流渗透率提升,同时考虑到市内店经营面积较大、顾客停留时间较长,渗透率较高, 假设北京上海市内免税店渗透率水平在 10-20%。客单价方面:根据海南离岛免税店 客单价水平在 6000-8000 左右,考虑到市内免税尚处于发展初期,不及海南离岛免 税成熟,假设北京上海客单价水平在 2000-6000。

根据敏感性测试及客单价和渗透率的中性假设,我们预计北京、上海市内免税店 规模有望达到 165.4/251.6 亿元。随着政策未来进一步释放利好、市内免税门店相继 落地,预计北京、上海规模将达 330.9/503.2 亿元。同时也需注意政策不确定性较强, 上述假设及预测可能存在偏差。

综合上述两种测算方法,暂不考虑后续市内免税政策放宽,离境市内免税店还不 排除在除北上外其他一线/新一线/二线城市落地,仅考虑未来短期内王府井极有可能 率先开设的北京市内免税销售额进行测算。预计 2024~2025 年北京市内免税销售额 将达 147.2 亿元,考虑到公司市内店规模存在爬坡期、竞争尚不明确等因素,但王府 井在京布局有税业态已久,积累一定优势,且免税牌照放开有限。因此我们估计王府 井市占率区间为 35~55%、净利率区间为 10~12%,据此估算市内免税业务将为公司 贡献约为 5.2~9.7 亿元,中性假设下约为 7 亿元左右净利润。

5、盈利预测

我们按照有税和免税两部分对公司业务进行拆分,并进行如下假设: (1)传统有税业务:公司作为传统零售龙头,近年来推行“一店一策”的方式 提升单店游客购物体验,并打造休闲旅游+购物的一站式购物综合体奥特莱斯,为公司传统业态赋能。预计百货/购物中心/奥特莱斯业态未来拓店频率分别为每年0/1/1- 2家。我们预计 2022-2024 年间百货业态收入 53.4/50.7/52.2 亿元,购物中心营收 20.1/21.4/22.7 亿元,奥特莱斯营收 13.6/15.1/18.1 亿元,同时公司专业连锁及超市业态营收分别为 13.4/14.1/14.8 亿元、4.4/4.7/4.9 亿元。

(2)离岛免税业务:2020 年公司取得免税经营全牌照,并预计于 2023 年 1 月 开业万宁离岛免税项目,2023-2024 年间营收将达 29.2/40.2 亿元,为公司贡献净利 润 0.9/2.0 亿元。 毛利率方面:22 年因疫情导致全国各门店经营情况受损,面临不同程度的闭店, 但 23 年随着在客流回暖、传统零售转型升级下有税部分毛利率有所抬升,预计 22- 24 年有税业态毛利率 18.8%/38.8%/40.7%;离岛免税毛利率维持在 40%左右。 费用端方面:我们预计未来公司的期间费用率水平会随着疫情的好转降低,同时 免税新业态的布局和发展也将带来费用率的抬升,细分来看,预计 2022-2024 年销 售费用率 14.60%/13.50%/13.30%、管理费用率 13.65%/13.50%/13.30%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

推荐阅读

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-05-04

经历 67 年发展,公司现已成为全国规模最大、业态最全的商业零售集团之一,旗下 有“王府井百货”、“王府井购物中心”、“...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-05-04

经历 67 年发展,公司现已成为全国规模最大、业态最全的商业零售集团之一,旗下 有“王府井百货”、“王府井购物中心”、“...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-05-04

经历 67 年发展,公司现已成为全国规模最大、业态最全的商业零售集团之一,旗下 有“王府井百货”、“王府井购物中心”、“...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-05-04

经历 67 年发展,公司现已成为全国规模最大、业态最全的商业零售集团之一,旗下 有“王府井百货”、“王府井购物中心”、“...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-05-04

经历 67 年发展,公司现已成为全国规模最大、业态最全的商业零售集团之一,旗下 有“王府井百货”、“王府井购物中心”、“...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-05-04

经历 67 年发展,公司现已成为全国规模最大、业态最全的商业零售集团之一,旗下 有“王府井百货”、“王府井购物中心”、“...