关于教育虚拟货币

2023年05月10日 16:54

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

谭丽原创

转载请联系授权(微信ID:tl314234489)

正文共1265字,预计阅读时间4分钟

每个优秀的孩子,背后都是父母的奋力托举。

为了孩子上个好幼儿园,我们宁愿去花钱,去摇号;

为了孩子上个好小学,我们宁愿去买几万一平的学位房……

为了孩子,为了孩子的教育,很多父母都是想方设法给最好的。

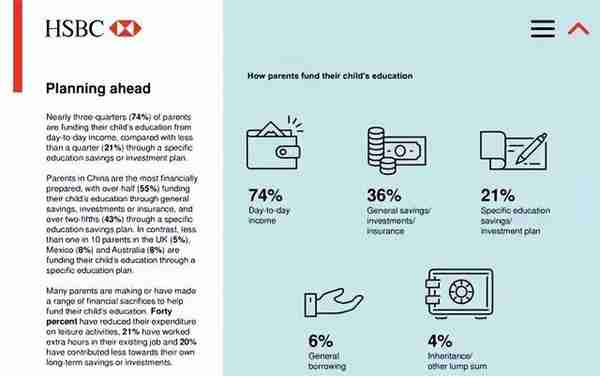

汇丰银行发布的《2017年全球教育报告》指出:

中国家长的教育储备最为充足,55%的家长通过积蓄、投资等方式提前为孩子留下了教育资金。

不得不说,这类提前规划的家长是非常睿智的。

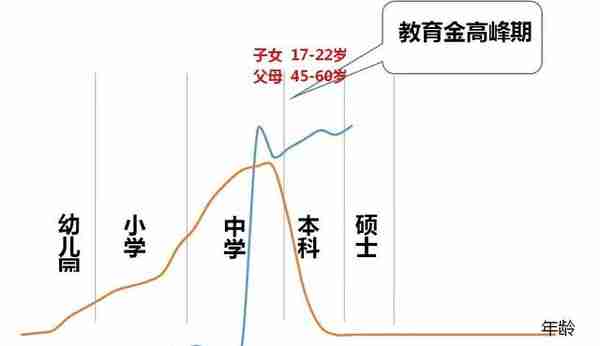

因为孩子花钱的高峰期,正是我们四五十岁,面临中年危机的时候。

这个阶段也是我们生活压力最大的时候。

提前储备教育金,确实可以让我们家长轻松很多。

那怎么样科学地储备教育金呢?

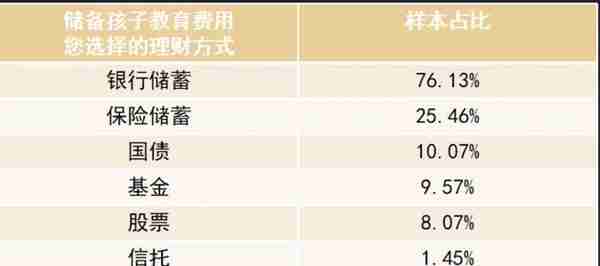

绝大部分家庭无非都是通过银行存款、保险储蓄、国债、基金、股票来做孩子的教育金规划。

(来自第一财经商业数据)

你会选择哪种教育储备方式?

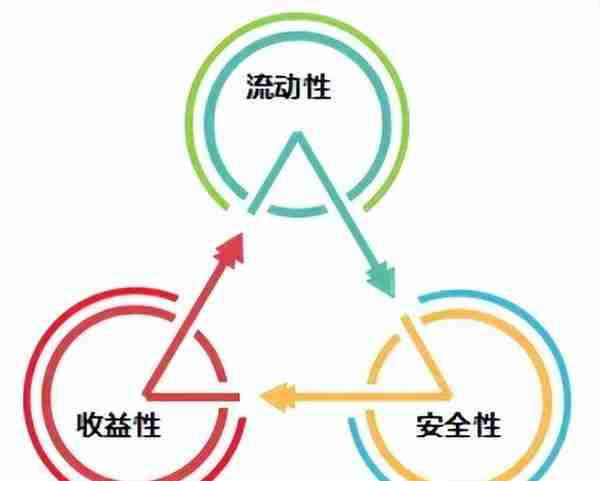

这里我们需要提到一个投资的铁律:“投资不可能三角”。

意思是,投资理财的目标当中,收益性、安全性与流动性往往不可三者兼得,最多只能占两个。

也就是说,没有完美的教育投资工具,我们只能在占两样的投资工具中筛选适合自己的。

下面,我们一起从收益性、安全性、流动性这三个维度来分析各类投资理财:

定期存款/国债:安全性高,流动性较好,收益比较稳定,但受市场利率影响,跑不赢通货膨胀;

货币基金(余额宝、零钱通等):安全性、流动性都较好,但收益较低,不适合长期持有;

债券基金:中低风险,流动性比较好,不过短期收益较低,长期持有投资回报率高;

银行理财:安全性低,不保证刚性兑付,收益短期不错,长期持续走低,流动性较差,没到期变现将损失大部分收益;

保险储蓄:安全性高,前期流动性略差,短期收益不高,但长期收益稳定增值;

股票、期货:收益不确定,上下波动大,资金变现容易亏本;

信托:投资门槛高,有风险,历史收益比较稳健,适合有特定需求或高收入人群;

房产:长期保值,灵活性较差,二手房办理交易至少要需1-2个月,而且还需要缴纳多种费用。

看到没有,每种投资理财工具都各有优劣,那么适合教育金规划的工具有哪些呢?

回答这个问题之前, 我们先来看看教育支出的特点:

- 缺乏时间弹性:到了既定时间就需要钱支付,比如孩子一般18岁上大学;

- 缺乏费用弹性:每个学生的学费相对固定,不会因为家庭有钱没钱而有差异;

- 持续期长且金额大:从小到大20多年,如果有读研、留学计划,时间更长、金额更大。

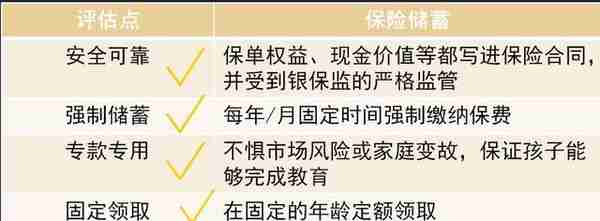

考虑到以上因素,适合的教育金储备工具必须做到:

第一,安全可靠;

第二,强制储蓄;

第三,专款专用;

第四,固定领取;

第五,稳定增值。

综合投资理财渠道分析,保险储蓄完胜,其次是国债、定存,然后是中低风险的基金,最后是股票、信托。

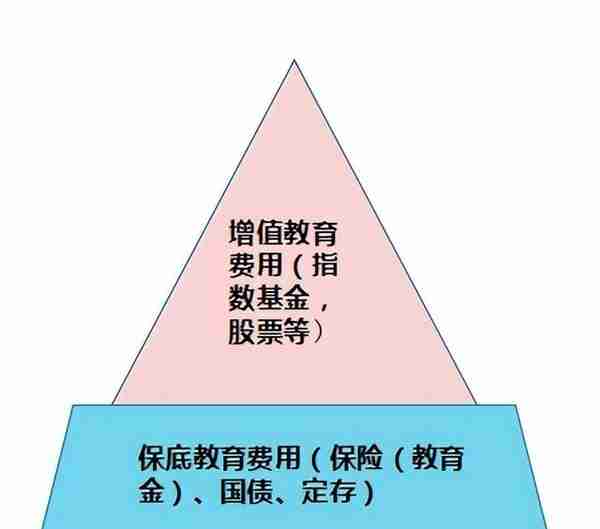

科学规划教育金,我们可以利用两类金融工具来做资产组合。

虽然保险储蓄的收益不会很高,但保险强调的是一种确定性,因此特别适合用来做教育金规划中的底层配置。

如果想追求更高收益的话,基金、股票也可以考虑加进来,但是需要具备一定的抗风险能力哦。

具体选择哪一类工具,需要根据我们的家庭财产状况、收入能力、承受风险能力以及子女教育目标,进行具体规划方案设计。

推荐阅读

- 上一篇:在香港如何购买虚拟货币(购买香港虚拟服务器)

- 下一篇:银行有虚拟货币业务吗

-

虚拟币平台差价买卖?虚拟币平台差价买卖违法吗

1970-01-01

绝大部分家庭无非都是通过银行存款、保险储蓄、国债、基金、股票来做孩子的教育金规划

-

国内虚拟货币挖矿停止(会产生重大影响吗?)

1970-01-01

绝大部分家庭无非都是通过银行存款、保险储蓄、国债、基金、股票来做孩子的教育金规划

-

浙江整治虚拟货币挖矿企业(浙江华冶矿建集团有限公司介绍)

1970-01-01

绝大部分家庭无非都是通过银行存款、保险储蓄、国债、基金、股票来做孩子的教育金规划

-

虚拟币用什么平台直播好 虚拟币用什么平台直播好呢

1970-01-01

绝大部分家庭无非都是通过银行存款、保险储蓄、国债、基金、股票来做孩子的教育金规划

-

关于政治虚拟货币的问题(欧美国家为什么没有禁止?)

1970-01-01

绝大部分家庭无非都是通过银行存款、保险储蓄、国债、基金、股票来做孩子的教育金规划

-

虚拟游戏币充值平台?虚拟游戏币充值平台有哪些

1970-01-01

绝大部分家庭无非都是通过银行存款、保险储蓄、国债、基金、股票来做孩子的教育金规划